US-Konjunktur ist Achillesferse

Nach der Panik an den Aktienmärkten hat sich der Pulverdampf des US-Zollstreits ein wenig gelichtet. Dies hat eine taktische Kurserholung der Aktien begünstigt. Strategisch bleiben vor allem US-Aktien angeschlagen. Wo liegen die Chancen in den nächsten Wochen?

Strategische Einschätzung (Mai 2025)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Nach der Panik, die sich durch die Ankündigung von Zöllen durch die US-Regierung ergeben hat, haben sich die Gemüter - von Donald Trump bis zu den Anlegern - spürbar beruhigt. Die US-Administration hat teilweise ihre Forderungen reduziert, ist in Verhandlungen eingetreten bzw. hat die Erhebung von Zöllen mehrere Monate aufgeschoben. Lediglich zu China fährt Donald Trump weiter eine harte Linie, trifft dort aber auch auf Gegenwehr. Somit hat sich der Pulverdampf zum Teil wieder verzogen und die sentix Konjunkturindizes geben als "first mover" den Blick frei auf das aktuelle globale Wirtschafts-"Schlachtfeld".

Für Euroland (und Deutschland) messen wir einen leichten Anstieg der Lage- und einen stärkeren Anstieg der Erwartungswerte. Die Anleger honorieren damit die bislang besonnene Reaktion der EU-Kommission, den Konflikt nicht unnötig zu eskalieren. Hinzu kommt, dass alle Blicke auf Berlin und den Amtsantritt der neuen Bundesregierung gerichtet sind. Seit der Bundestag den Weg zu einer kräftigen Ausweitung der deutschen Staatsschulden (für Rüstungs- und Infrastrukturinvestitionen) frei gemacht hat, bestehen große Hoffnungen auf eine wieder pragmatische und wirtschaftsfreundlichere Politik in Deutschland.

{tweetme}"Nachdem sich der Pulverdampf verzogen hat, wird deutlich, wie sehr sich die USA mit ihrer Zollpolitik selbst schädigen dürfte", Manfred Hübner (sentix){/tweetme}

Die sentix-Daten zeigen aber auch, wie sehr sich die USA mit ihrer aktuellen Zollpolitik potentiell selbst schädigen dürfte. Die Lagewerte sinken deutlich und die Erwartungswerte steigen zwar, aber deutlich gedämpfter als in anderen Regionen. Die US-Wirtschaft steht mit einem Bein in einer Rezession, mit dem anderen in einer Stagnation. Letzteres wäre womöglich noch schlimmer, da dies es der FED deutlich schwerer machen dürfte, ihren Kurs zu ändern und die Zinsen weiter zu senken.

Aber auch die chinesische Wirtschaft erleidet einen Dämpfer, wenngleich dies nicht zu nachhaltigen Konjunkturproblemen führen sollte. In Summe haben sich die Aussichten für Aktien zwar verbessert, die Kurse sind aber schon wieder ein Stück den Realitäten vorausgeeilt. Vor allem ein weiteres Abrutschen der US-Wirtschaft stellt für die globalen Aktienmärkte ein Bedrohungsszenario dar, da die US-Aktien global fast 70% der Marktkapitalisierung auf sich vereinen. Besonders kritisch könnte es dann werden, wenn gleichzeitig die Inflationsentwicklung eine FED-Zinssenkungen verhindern würde.

Letzteres wäre für die Anleger eine herbe Überraschung. Das sentix Themenbarometer zeigt nämlich, dass die Anleger in Sachen Inflation erstaunlich gelassen sind und deshalb für die Notenbankpolitik mit Zinssenkungen rechnen. Für die USA scheint dies eine optimistische Erwartung, für Euroland - aufgrund von Ölpreis- und Wechselkursentwicklung - eine realistische Erwartung zu sein. Dennoch ergibt sich für uns noch keine Indikation, die Duration im Euroland-Bondbereich auszuweiten. Dazu ist das absolute Zinsniveau zu unattraktiv, zumindest am langen Laufzeitenende.

{tweetme}"Der US-Dollar bleibt unter Konjunkturaspekten weiter unter Druck", Manfred Hübner (sentix){/tweetme}

Die diametrale Entwicklung der US-Konjunkturdaten zu anderen Regionen führt zu weiterem Druck auf den US-Dollar. Diesem verstärkten konjunkturellen Vektor steht die Zinsdifferenz der US-Anleihen entgegen. Auch dies mit dem Grund, warum zumindest für die US-Anleihen die Zinssenkungsspielräume begrenzt sein dürften. Für die Rohstoffe gibt es derweil aktuell keine neuen Impulse zu vermelden.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

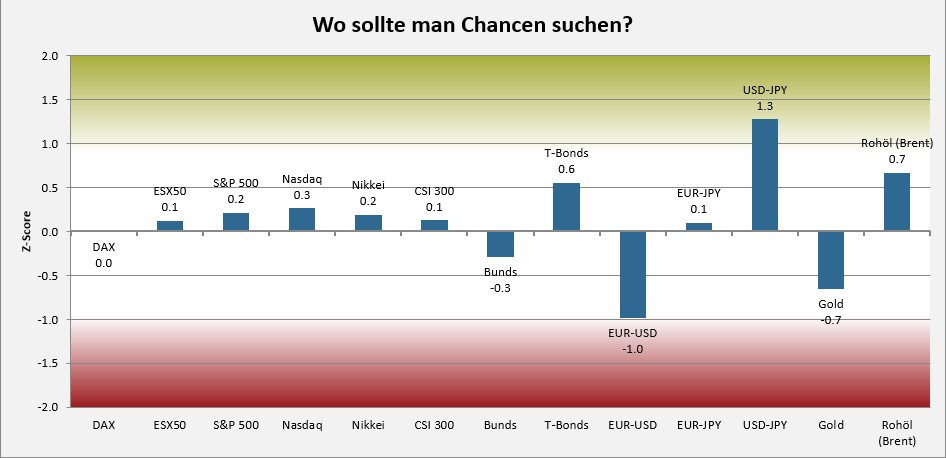

Im sentix Risikoradar (s. nachfolgende Grafik) haben sich die Chancenpotentiale bei Aktien, die sich durch die Panik und überverkaufte Marktlage zu Monatsbeginn ergeben hatten, weitgehend abgebaut. Die Aktien benötigen nun neue Impulse, um die Aufwärtsdynamik fortsetzen zu können.

Eine deutliche Risikolage ergibt sich bei EUR-USD und USD-JPY, die sich jeweils aus der überverkauften US-Dollar-Situation ergibt. Besonders bei USD-JPY ist die Positionierung zu erwähnen. Die Anleger sind hier bereits historisch stark pro Yen positioniert.

Bei Gold messen wir noch einen moderaten Risiko-Score, so dass die Unsicherheitsphase beim gelben Edelmetall noch nicht beendet sein dürfte. Bei Öl bauen sich erste Chancenpotentiale auf, die vor allem aus einer überverkauften Markttechnik resultieren.

Chart: sentix Risikoradar

Unter saisonalen Aspekten hat der April besser geendet, als es der Monatsstart vermuten ließe. Mit dem Mai beginnt nun eine volatilere Marktphase, die aber für Aktien zumindest noch bis in den Juli hinein mehr saisonale Chancen als Risiken bedeutet. Ein wichtiges Datum unter saisonalen Aspekten ist die Mai-Monatsperformance. Eine geringe Schwankungsbreite im Mai stellt für die Aktien die beste Ausgangslage für die nachfolgenden Wochen bereit.

Für die Bonds beginnt nun die beste Zeit des Jahres, die bis in den September hineinragt. Vor allem Juni bis August sind oftmals saisonal starke Bondmarkt-Perioden. Dagegen endet im Laufe des Monats Mai die starke Phase bei den Edelmetallen.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

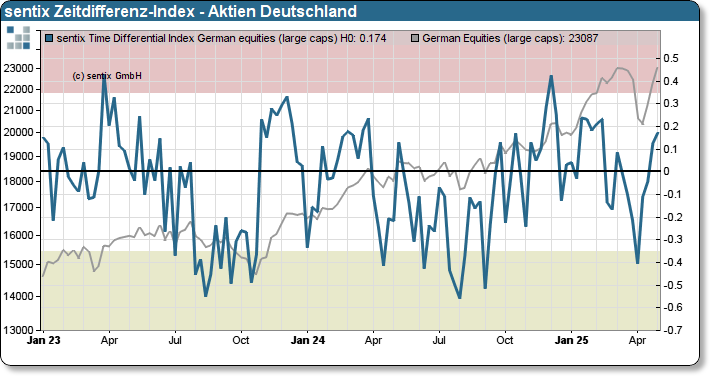

Im taktischen Bereich kommt die Rallye, die durch die Panik Anfang April begründet wurde, zunehmend an ihr Ende. Denn während sich die Aktien-Stimmungsdaten verbessert haben, bleibt das strategische Grundvertrauen relativ gedämpft. In Summe steigt dadurch der TD-Index an und erreicht Werte, die aus statistischer Sicht nicht mehr weiter steigende Aktienkurse erwarten lassen.

Chart: Zeitdifferenz-Index Aktien Deutschland

Auch bei Bonds fehlt es bislang an einer überzeugenden Unterstützung durch ein strategisches Grundvertrauen. In Euroland hat sich dieses zuletzt zwar verbessert, die Anleger sind aber hier vergleichsweise hoch investiert, so dass aus dem Grundvertrauen heraus keine besondere Kaufbereitschaft entstehen dürfte.

Zu Gold und Silber haben sich die sentix-Daten positiv verändert. Die Stimmungswerte sind deutlich zurückgegangen, während der Bias zwar ebenso gesunken ist, aber deutlich weniger. Gleichzeitig haben die Anleger Positionen verkauft, so dass die Sentimententwicklung insgesamt bei Edelmetallen als konstruktiv bewertet werden kann. Eine Topbildung liegt nicht vor, im Gegenteil: das TD-Modell steht bereits wieder an der Schwelle zur Kaufzone.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

In der Panik am Aktienmarkt zum Monatsanfang ergaben sich für uns taktische CHancen auf eine Zwischenerholung. Folgerichtig haben wir die Aktienquoten am Markttief temporär angehoben. Diese scheint nun weitgehend abgeschlossen. Strategisch hat sich das Bild zwar etwas geklärt und zum Teil seine Schrecken verloren. Vor allem die Schwäche der US-Konjunktur stellt aber unverändert einen wesentlichen Risikofaktor dar. Im Fokus für unsere Fondsstrategie steht damit die Frage, wann die aktuelle taktische Erholung abgeschlossen und eine wieder defensivere Gangart angeraten ist. Saisonal dürfte diese Frage im Mai zu beantworten sein.

{tweetme}"Nach dem taktischen Einstieg bei Aktien steht nun die Frage im Zentrum, wann wir uns wieder defensiver aufstellen müssen", Patrick Hussy (sentix){/tweetme}

Im Bondbereich bleiben wir defensiv ausgerichtet. Es könnten sich hier aber, im Falle einer Wiederaufnahme einer Aktien-Abwärtsbewegung, Chancen ergeben, vor allem dann, wenn bei der FED eine Bereitschaft zu einer neuen Zinssenkungsrunde erkennbar wird. Noch ist dies nicht der Fall. Auch im Edelmetallbereich bleiben wir noch defensiv (der Quotenabbau gelang uns zu Höchstkursen), aber alle Indikatoren entwickeln sich konstruktiv, so dass hier eher ein Wiedereinstieg als ein weiterer Positionsabbau wahrscheinlich ist.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22