sentix Fonds Aktien Deutschland

Fondskonzept und Performance

Stand: 30.06.2026

Durch das Anklicken eines der vorstehenden / nachfolgenden Buttons oder Links verlassen Sie die Seite der sentix Asset Management GmbH und werden zu der Seite von einem externen Anbieter weitergeleitet. Der Link führt zu einem von Dritten erstellten Text; dieser dient lediglich unverbindlichen Informationszwecken (Marketing).

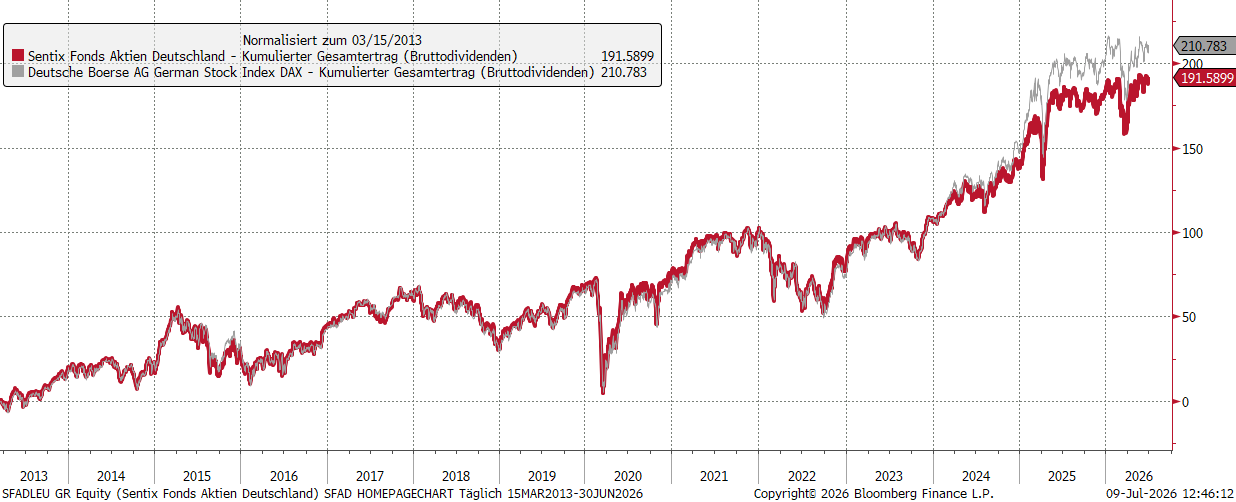

Ein Investment in deutsche Blue Chips hat sich in den letzten 13 Jahren mehr als gelohnt: Ein durchschnittlicher Ertrag von ca. 8,9% p.a. war im DAX zu erzielen! Investoren im sentix Fonds Aktien Deutschland haben sich diese Ertragsquelle erschlossen. Inklusive aller Kosten konnte im Fonds ein Ertrag von 8,4% p.a. realisiert werden. Durch eine aktive Steuerung der Aktienquote (= geschicktes Bremsen und Gas geben) entsteht langfristig ein Mehrwert. Zum Start als Fondsinnovation des Jahres ausgezeichnet wurde der Fonds wiederholt mit Bestnoten und Awards (2024-2026) bedacht. Der Fonds eignet sich für Anleger, die ein ausgezeichnetes Investment in deutsche Aktien suchen.

Stand: 30.06.2026

Durch das Anklicken eines der vorstehenden / nachfolgenden Buttons oder Links verlassen Sie die Seite der sentix Asset Management GmbH und werden zu der Seite von einem externen Anbieter weitergeleitet. Der Link führt zu einem von Dritten erstellten Text; dieser dient lediglich unverbindlichen Informationszwecken (Marketing).

Der Juni stand unter dem Vorzeichen einer ausgeprägten Konsolidierung. Der deutsche Leitindex verlor 0,4%, während unser Fonds nur 0,1% abgab. Seit Jahresanfang liegt unser ETF-Ersatz um 0,8% vor seiner Benchmark und rund 1,3% vor den großen DAX-ETFs. Mit einer defensiven Ausrichtung von 85% Aktienquote zum Monatsbeginn und 92% ab Mitte Juni konnten wir die Outperformance zum DAX ausbauen. Das neutrale Sentiment lieferte keine neuen Impulse. Im Hintergrund lastet die Makroentwicklung unvermindert auf dem DAX. Die zuletzt rückläufigen Ölpreise reduzieren den Handlungsdruck bei den Notenbanken. Gleichwohl bleiben steigende Zinsen ein Belastungsfaktor für die Wirtschaft. Die Saisonampeln stehen im Juli auf gelb, sodass uns ein defensiver Investitionsgrad von 92% angemessen erscheint.

Geschäftsführer

| Ertragskennzahlen | Risikokennzahlen (letzte 3 Jahre) | |||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||

Durch das Anklicken eines der vorstehenden / nachfolgenden Buttons oder Links verlassen Sie die Seite der sentix Asset Management GmbH und werden zu der Seite von einem externen Anbieter weitergeleitet. Der Link führt zu einem von Dritten erstellten Text; dieser dient lediglich unverbindlichen Informationszwecken (Marketing).

Hinweis: Alle Daten sofern nicht anders angegeben mit Stand 30. Juni 2026

Durch das Anklicken eines der vorstehenden / nachfolgenden Buttons oder Links verlassen Sie die Seite der sentix Asset Management GmbH und werden zu der Seite von einem externen Anbieter weitergeleitet. Der Link führt zu einem von Dritten erstellten Text; dieser dient lediglich unverbindlichen Informationszwecken (Marketing).

{kind=link}