Fiskalpolitik außer Kontrolle

Nach der Zolleinigung ist vor den nächsten Turbulenzen. Und dies liegt nicht nur daran, dass der US-EU-Zolldeal kaum positiv zu werten ist. Die konjunkturelle Dynamik dürfte global Schaden nehmen. Auch dies rückt die Fiskalpolitik der Staaten in den Fokus. Wirtschaftsaufschwung auf Pump ist kein erfolgversprechendes Geschäftsmodell.

Strategische Einschätzung (August 2025)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Donald Trump setzt sich mit seiner Rhetorik und seinen Drohgebärden durch. Die Zahl der Länder, mit denen die US-Administration "Deals" in Sachen Zölle abgeschlossen hat, wächst. Vordergründig steht dabei die USA als Gewinner da, denn die meisten Vereinbarungen tragen einen asymmetrischen Charakter und belasten die Exporteure in die USA, während gleichzeitig Abgaben auf US-Exporte reduziert werden oder ganz wegfallen.

In den neuesten sentix-Konjunkturdaten sind die Bewertungen dieser aktuellen Vereinbarungen durch die Anleger klar ablesbar: für die Eurozone und Deutschland erweist sich der Deal der EU-Kommission als echter Stimmungskiller. Sah es noch in den letzten Monaten so aus, als könnte sich eine Wende in der Wirtschaftsdynamik vor allem auch in Deutschland ergeben, stehen nun wieder kräftige Fragezeichen im Raum.

Mit Ausnahme der US-Wirtschaft, die seitens der Anleger besser beurteilt wird, ist jedoch in allen Weltregionen ein Momentumverlust zu vermelden. Dies erhöht die Risiken für die Aktienmärkte deutlich, denn die Aktienmärkte haben u.E. derzeit keine oder nur geringe Konjunkturrisiken eingepreist. Zumal auch für die USA die Aussichten keineswegs rosig sind, denn ein Teil der noch positiven Wirtschaftsverfassung resultiert aus Vorzieheffekten. Viele Unternehmen haben Importe und Produktion in den letzten Monaten vorgezogen, um mögliche Risiken aus dem Zollstreit zu begrenzen. Mit der Einigung werden nun die ökonomischen Belastungen daraus auch in den USA spürbar werden. Entweder durch steigende Preise oder durch ein verringertes Güterangebot - oder durch eine Mischung aus beidem.

{tweetme}"Der EU-US-Zolldeal ist ein echter Stimmungskiller", Manfred Hübner (sentix){/tweetme}

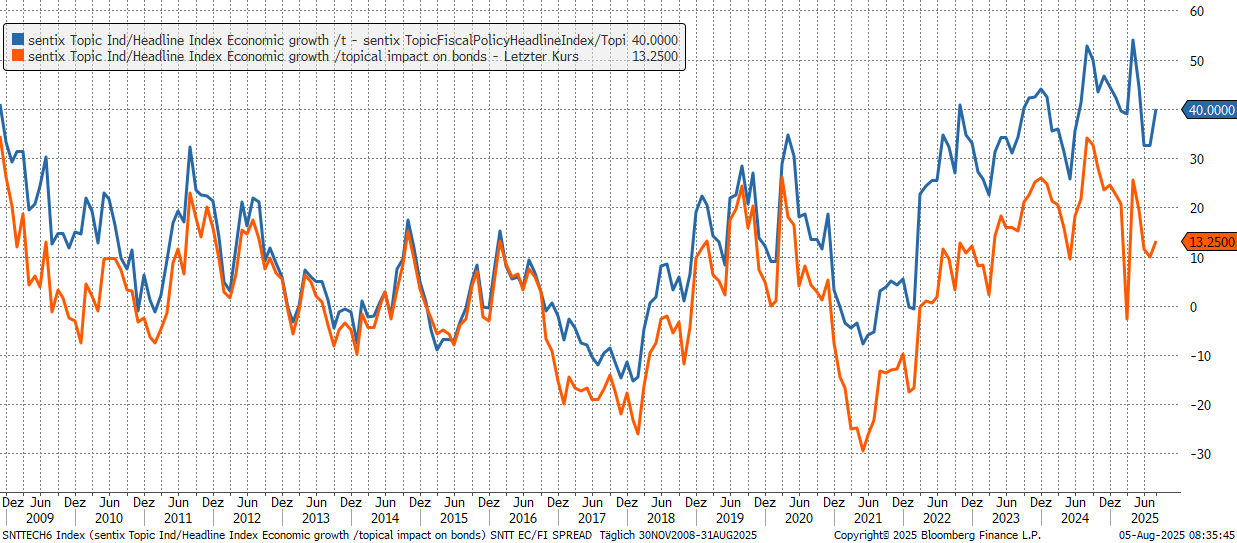

Aber auch über den Rentenmärkten ziehen dunkle Wolken auf, vor allem in Deutschland! Denn es mehren sich die Anzeichen, dass die Fiskalpolitik hierzulande zunehmend an ihre Grenzen stößt. Dies wird in den Daten des sentix Themenbarometers deutlich. Hier messen wir, wie sich einzelne Politikbereiche auf den Rentenmarkt auswirken. Besonders aufschlussreich sind aktuell die Daten zum Themenbarometer "Konjunktur" einerseits (orange) und zur Differenz aus den Barometern "Konjunktur" und "Fiskalpolitik" (blaue Linie) andererseits.

Chart: sentix Themenbarometer Konjunktur (orange) und Konjunktur minus Fiskalpolitik (blau)

Wie ist die obenstehende Grafik zu lesen? Steigt die orangefarbene Linie (Barometer Konjunktur), dann deutet dies auf eine schwache Konjunktur und damit eine Unterstützung für Bonds hin. Negative Werte zeigen eine Belastung des Rentenmarktes durch eine starke Konjunkturdynamik an. Gleiches gilt im Falle des fiskalpolitischen Barometers, welches aktuell stark negativ ist und eine Belastung des Rentenmarktes durch eine expansive Fiskalpolitik ausdrückt.

In der Grafik oben zeigen wir jedoch in der blauen Linie das Konjunkturbarometer minus dem Fiskalbarometer. Der Abstand zur orangefarbenen Linie drückt damit implizit den Konjunkturbeitrag aus Fiskalimpulsen aus. Und dieser Abstand hat in den letzten Jahren deutlich zugenommen. Mit anderen Worten: nur durch eine sehr expansive Fiskalpolitik konnte überhaupt ein "Wachstumsimpuls" gesetzt werden.

Doch dieser Wachstumsimpuls (siehe orangefarbene Linie) bleibt schwach. Wir haben also eine sehr unschöne Situation, in der die Konjunktur seit Jahren massiv durch Schulden "gestützt" wurde, die Konjunktur nun aber wieder an Momentum verliert. Gleichzeitig zeigen die aktuellen Budgetdiskussionen in Deutschland (und auch Frankreich, UK, USA ...), dass die Spielräume für "mehr Schulden" nicht mehr vorhanden sind. Dafür steigen die Zinskosten bereits zu schnell und zu stark an. Mehr noch: bei einer nachhaltigen konjunkturellen Abkühlung wird sich die Einnahmenbasis der Staatshaushalte verringern, was die Handlungsspielräume weiter einschränkt. Eine negative Spirale könnte entstehen.

{tweetme}"Die Entwicklung der Staatshaushalte ist nicht nur in den USA bedrohlich. Auch Deutschland kommt an einen kritischen Punkt", Manfred Hübner (sentix){/tweetme}

Dies alles könnte die Notenbanken herausfordern, wieder mit quantitativen Lockerungen bereitzustehen und etwaige Refinanzierungsprobleme quantitativ zu lösen oder durch Zinsverbilligungen zu subventionieren. Die Anleger haben derlei Hoffnung kurzfristig jedoch nicht, denn die Inflationsgefahren scheinen keineswegs gebannt.

Das Makrobild spricht also keineswegs für "ruhige und stabile Märkte", sondern eher für Risiken bei Aktien und strategisches Ungemach bei Bonds.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

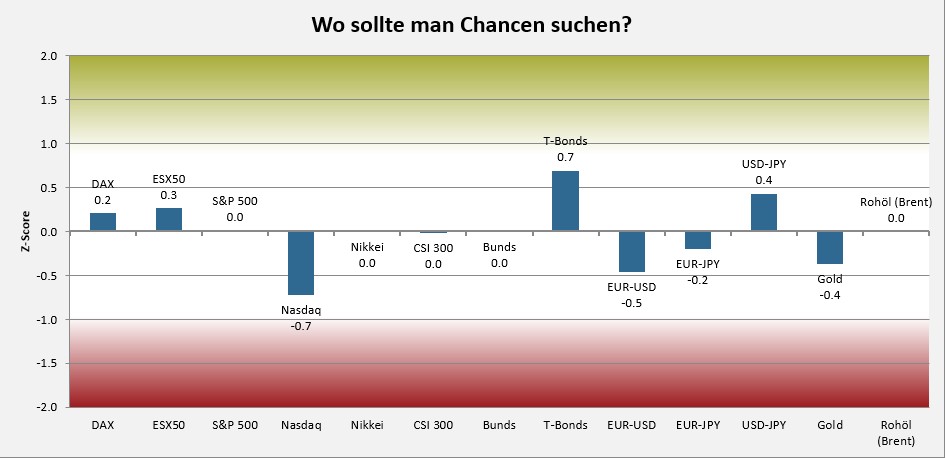

Im sentix Risikoradar (s. nachfolgende Grafik) messen wir aktuell nur wenige Risiko- oder Chancenpotentiale, was einerseits an relativ neutralen Stimmungswerten und nur moderaten Abweichungen der Märkte von ihren mittelfristigen Trends liegt. Im Aktienbereich sind es vor allem die Techwerte, die erhöhte Risiken aus einer Überinvestierung der Anleger aufweisen.

Chart: sentix Risikoradar (Stand 01.08.2025)

Unter saisonalen Aspekten gelten die Sommerwochen im August und September als gefährliche Perioden für Aktieninvestoren, während Bonds oftmals in dieser Zeit positive Entwicklungen aufweisen.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Im taktischen Bereich sieht es bei Aktien aktuell deutlich besser aus, da vor allem die TD-Indizes, also die Differenz aus strategischem Grundvertrauen und dem Sentiment, ein Niveau haben, welches zumindest bei einem Anlagehorizont von mehr als 4 Wochen Kursanstiege erwarten lassen. Dies bedeutet damit zwar keinen "Freibrief" für die Sommerwochen, wohl aber die Erwartung, dass mögliche Sommerkorrekturen Einstiegsgelegenheiten schaffen könnten.

Am Bondmarkt sind derzeit neutrale taktische Signale gegeben, während für die Edelmetallmärkte positive Indikationen vorliegen.

{tweetme}"Unsere Edelmetallmodelle senden taktisch positive Signale. Auch bei Aktien sieht es taktisch etwas besser aus, als es die Makrolage vermuten ließe.", Patrick Hussy (sentix){/tweetme}

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Wir gewichten das aktuelle Saisonmuster vor dem Hintergrund der aktuellen Makro-Eintrübung hoch und bleiben insgesamt weiter defensiv bei Aktien positioniert. Turbulente Sommerwochen könnten jedoch Einstiegsgelegenheiten schaffen, die wir ggf. nutzen werden. Bis dahin sehen wir bei Edelmetallen etwas bessere Voraussetzungen.

Bei Bonds bleiben wir insgesamt zurückhaltend. Die derzeit bereits beobachtbaren Trends am ganz langen Ende zu Zinssteigerungen verstehen wir eher als Warnsignale, dass die aktuellen fiskalpolitischen Exzesse nicht mehr ohne Weiteres aufrechtzuerhalten sind.

Bei Währungen bleiben wir weiter an der Seitenlinie, da hier keine eindeutigen Signale vorliegen.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf YouTube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22