Warten. Nur auf was?!

Wohin tendieren Weltwirtschaft, Aktienmärkte und Zinsen? Die Anleger zeigen sich in dieser Frage mehrheitlich irritiert. Die wirtschaftspolitischen Kapriolen dauern an und die Gefahr einer US-Rezession scheint noch nicht vom Tisch. In Deutschland gibt es eine Stimmungsaufhellung, aber noch keine neue Aufbruchstimmung.

Strategische Einschätzung (Juni 2025)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: In Deutschland und Europa gibt es eine Stimmungsaufhellung zu vermelden. Die neue Bundesregierung hat die Amtsgeschäfte aufgenommen und verrichtet ihren Dienst bislang einigermaßen geräuschlos. Das allein scheint schon ein "Gefühl nachlassenden Schmerzes" nach den ökonomisch verheerenden Ampel-Jahren zu bewirken. Ein solcher Entlastungseffekt wird sich jedoch schon bald abgenutzt haben, vor allem, wenn in wichtigen Kenngrößen keine nachhaltigen Verbesserungen eintreten sollten. Dies betrifft nicht nur ökonomische Variablen, sondern auch die wichtigen Teilbereiche Migration und Sozialstaatskosten.

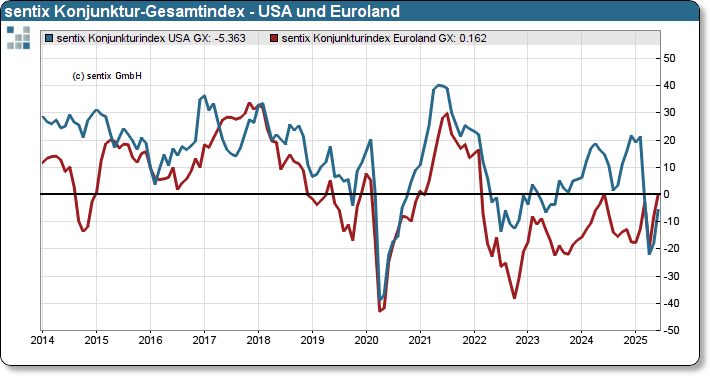

Betrachten wir die Weltwirtschaft, so zeigen sich außerhalb der USA bislang nur geringe Beeinträchtigungen in den sentix-Konjunkturdaten. Für die USA selbst gilt dies nicht. Hier liegt der Konjunktur-Gesamtindex noch immer unter der Null-Linie und damit deutlich niedriger als noch im Februar - bevor US-Präsident Trump die Weltgemeinschaft in Zoll-Aufruhr versetzt hat.

Chart: sentix Konjunktur-Gesamtindex - Euroland und USA

Für die Aktienmärkte, die in den letzten Wochen die März-April-Verluste weitgehend wettgemacht haben, ergibt sich damit ein gemischtes Bild. Vor allem relativ zu den Bondmärkten erscheinen Aktien unverändert als teuer und ausgehend von den USA noch immer gefährdet.

{tweetme}"Die Anleger atmen auf, weil neue Eskalationen bislang ausbleiben. Echte Aufbruchstimmung ist nicht zu vernehmen", Manfred Hübner (sentix){/tweetme}

Die Bondmärkte erhalten dagegen bei dem aktuellen Konjunkturbild zunehmend Gegenwind. Für die EZB dürfte es kurzfristig keinen Grund mehr geben, die Geldpolitik weiter zu lockern. Für die FED gibt es noch keinen Grund dies zu tun. Die etwas positivere Dynamik in den Konjunkturerwartungen relativ zu den Lagewerten sollte die Tendenz zur Kurvenversteilerung erhöhen. Unter dem Strich deutet die Makroanalyse nur auf geringe Chancen bei Bonds hin, außer man (er)wartet eine US-Rezession.

Im Währungsbereich ist der Euro derzeit der größte Profiteur. Das relative Comeback in Europa stärkt die Gemeinschaftswährung nicht nur gegenüber dem US-Dollar, sondern zunehmend auch gegenüber dem japanischen Yen.

{tweetme}"Der Euro profitiert derzeit. Bei Gold dagegen lässt die Makro-Unterstützung spürbar nach", Manfred Hübner (sentix){/tweetme}

Einen deutlichen Effekt messen wir aus den Makrodaten dagegen für das Gold. Die Unterstützung durch eine expansive Notenbankpolitik lässt nach, während derzeit noch keine neuen Inflationsimpulse sichtbar sind. Die Lage bei Gold ähnelt damit derjenigen von 2021, als Gold zuletzt eine längere Durststrecke durchlaufen hat.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

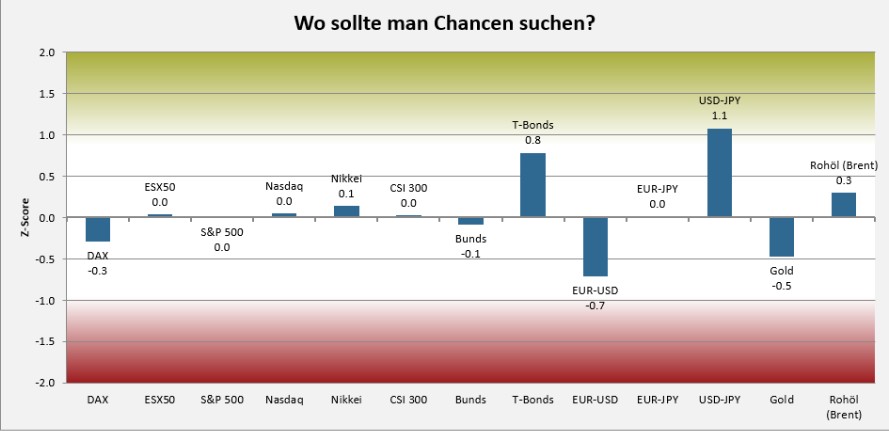

Im sentix Risikoradar (s. nachfolgende Grafik) messen wir bei Aktien geringe Risiken aus einer überkauften Markttechnik zu deutschen Aktien, während die anderen Märkte neutral bewertet sind. Größere Chancen werden bei US-Bonds angezeigt, die - wie schon seit langem - aus der Positionierung herrühren. Hier haben wir bereits vor einigen Monaten ausgeführt, warum wir dieses Signal für uns nicht zum Handlungsmaßstab machen.

Im Währungsbereich werden Risiken bei EUR-USD und Chancen bei USD-JPY angezeigt. Die Goldrisiken haben sich weiter abgebaut, bleiben aber noch moderat vorhanden.

Chart: sentix Risikoradar

Unter saisonalen Aspekten steht der Juni bei Aktien für Volatilität und eher bescheidene Ertragschancen. Der Juli dagegen ist saisonal nochmals ein aussichtsreicher Aktienmonat, bevor die schwierigen Sommermonate beginnen. Für Bonds dagegen sind die Wochen bis Mitte September die saisonal beste Zeit des Jahres.

Währungsseitig gibt es derzeit keine besonderen saisonalen Chancen und Risiken. Edelmetalle besitzen noch bis Ende Juli, nach zwischenzeitlicher Juni-Schwäche, saisonale Unterstützung.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Im taktischen Bereich ist derzeit vor allem das Fehlen von Optimismus beachtlich. Obwohl die Aktienmärkte teils fest tendierten, springt der Optimismus-Funke nicht auf die Anleger über. Das könnte man als positiv werten, da so keine schädliche Euphorie am Markt entsteht. Tatsächlich ist es aber "gesünder", wenn die Anlegerstimmung mit den Kursen oszilliert. So steht eine Divergenz zwischen Kursen und Stimmung im Raum, die wir als "negative Sentimentdivergenz" werten. Das ist ein typisches Muster für ein nahendes Ende einer Aufwärtsbewegung.

Mehrheitlich ziehen sich die Anleger auf eine neutrale Position zurück. Die Neutralitätswerte sind hoch und damit das Potential an Marktbewegung, wenn sich die Lage für die Anleger "klärt". Die Monate Juni bis September sind durchschnittlich volatiler als andere Zeiten des Jahres. Die aktuell hohe Neutralität würde eine solche volatile Phase begünstigen.

Auch auf mittlere Sicht fehlt es derzeit an strategischem Grundvertrauen und damit an nachhaltigem Kaufinteresse. Gleiches gilt auch für die Anleihenmärkte.

{tweetme}"Unsere Modelle signalisieren zu keiner Anlageklasse derzeit attraktive taktische Opportunitäten", Patrick Hussy (sentix){/tweetme}

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Die Anleger zeigen sich irritiert - und warten ab. Auch wenn sich das Makrobild zuletzt verbessert hat, will bei Aktien oder Bonds kein strategisches Grundvertrauen entstehen, welches einen Investitionsanreiz setzen würde. Die Stimmungslage ist neutral, die Gruppe der "Neutralen" dagegen groß. Dies spricht eher für Volatilität als für eine klare Markttendenz.

Entsprechend nehmen wir derzeit eine eher defensive Haltung ein und schonen unser Risikokapital.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22