Pippi Langstrumpf-Mentalität

Ich mach' mir die Welt... Widdewidde wie sie mir gefällt... Mit Blick auf die Entwicklung vieler Risiko-Assets kommt einem spontan der Pippi Langstrumpf-Song ins Ohr. In der Tat scheinen sich inzwischen einige Kapitalmarkt-Entwicklungen von der Realität abgekoppelt zu haben: Aktienmärkte steigen trotz kräftigen Zinserhöhungen und Rezessionssorgen auf Allzeithochs.

Die Inflation führt bei manchen Unternehmen zu Gewinnrekorden, Firmen- und Bankenpleiten scheinen auf der anderen Seite keine Relevanz für die Kurse mehr zu besitzen. Der Arbeitsmarkt bleibt angespannt, die Notenbanken stur restriktiv. Parallel tobt ein Krieg vor der Haustür, dessen Länge und Intensität kaum prognostizierbar ist. Von politischen Irrlichtern ganz zu schweigen. Inzwischen ist der Geldmarkt so attraktiv gepreist, dass andere Anlagen keinerlei Risikoprämie mehr bieten. Dazwischen stehen hochirritierte Anleger, die einen Ausweg aus ihrer Unterinvestierung suchen. Der jüngste Short-Squeeze ist ein Musterbeispiel für "Kaufen, ohne Überzeugung".

Strategische Einschätzung (August 2023)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Die globale Konjunktur liefert im August ein gemischtes Bild: Euroland leidet extrem unter den schwachen Vorgaben aus Deutschland. Die größte Volkswirtschaft der Eurozone zieht mit dem vierten Rückgang in Folge die Ökonomie in Euroland erheblich nach unten. Zudem stellt sich weiterhin die Entwicklung der Geldmenge M1 (-8% YoY) als problematisch dar. Dem System wird Geld entzogen, was für Risikoanlagen ein fundamentales Problem darstellt. Am Ende bleibt das große Gap zwischen den hohen Aktienkursen und der schwachen Makro-Indikation bestehen. Pippi Langstrumpf lässt grüßen.

Auf der globalen Ebene befanden sich zuletzt die sentix Konjunkturindizes ebenfalls im Sinkflug. Mittlerweile beginnen die Anleger, zwischen den einzelnen Wirtschaftsregionen zu differenzieren. Die Wirtschaftsaussichten für die USA wie auch für Asien ex Japan (v.a. China) werden deutlich positiver eingeschätzt. Lassen sich die Anleger von den guten Entwicklungen dieser Aktienmärkte inspirieren oder verleiten?

Bei den Bonds dagegen bleibt das Bild bestehen. Auch am kurzen Laufzeitenende werden inzwischen erhebliche Chancen angezeigt. Das erkennen die Anleger, ihr Strategischer Bias (=Wertwahrnehmung) geht durch die Decke.

Fest steht: Die unterschiedlichen Entwicklungen in den Wirtschaftsregionen dürften auf kurz oder lang Druck auf die Wechselkurse auswirken. Der Euro-Wechselkurs ist hierbei der große Verlierer. Sowohl gegen dem US-Dollar, als auch gegenüber dem Yen fällt das Konjunktur-Momentum deutlich schwächer aus. Die Makro-Indikation zeigt in Summe einen fallenden EUR-JPY Wechselkurs und einen fallenden EUR-USD Wechselkurs an.

{tweetme}"Unter Makro-Gesichtspunkten ist der Euro der große Verlierer", Manfred Hübner (sentix){/tweetme}

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

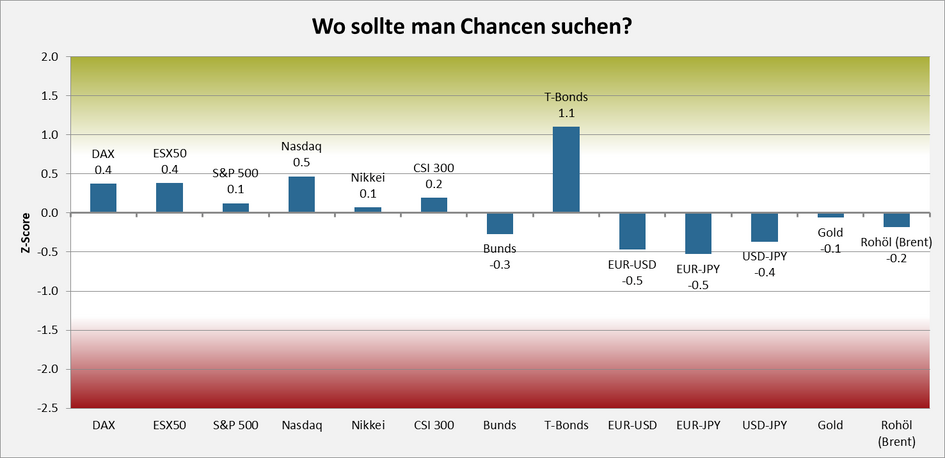

Im sentix Risikoradar (s. nachfolgende Grafik) spiegelt sich ein etwas anderes Bild: Angezeigt werden moderate Chancen für Aktien, was vor allem an der bearishen Aktienmarktstimmung liegt. Auch die Unterinvestierung der Institutionellen trägt ihren Teil dazu bei. Zwar haben wir im Juli einen heftigen Short Squeeze erlebt. Dieser hat jedoch noch nicht dazu geführt, dass der Gesamtmarkt seine Unterinvestierung komplett abgebaut hat. Die Markttechnik sorgt in der Detailbetrachtung für Gegenwind: US-Aktien und japanische Aktien weisen moderate Risiken aus einer überkauften Markttechnik auf.

Sehr deutliche Chancen werden vor allem für US-Bonds angezeigt. Diese sind überverkauft und die Anlegerpositionierung ist (in den USA) sehr defensiv. Ein besonderes Risiko ergibt sich für den Euro-Währungskomplex. Auch hier sind vor allem die Anlegerpositionierung sowie die Markttechnik als Faktoren zu nennen. Die Rohstoffseite ist größtenteils unauffällig.

Chart: sentix Risikoradar

Unter saisonalen Aspekten weisen alle von uns betrachteten Aktienmärkte im August und September durchschnittlich eine schwache Performance aus. Das positive Aktienfenster hat sich geschlossen und es steht eine Zeit steigender Volatilität an. Besonders der August hat schon oft mit Schwächeattacken des Aktienmarktes die Anleger auf dem falschen Fuß erwischt. Die Anleger am Anleihenmarkt blicken dagegen sehr erwartungsfroh auf die vor uns liegenden Sommerwochen.

Im Währungsbereich ist es oftmals der Yen, welcher durch Stärke überzeugt, aber auch der Euro ist saisonal leicht begünstigt. Auch für Gold arbeitet der Saisonfaktor im August noch unterstützend. Bei Silber sieht es nicht ganz so gut aus. Hier sehen wir uns mit einer eher durchwachsenen Statistik konfrontiert.

{tweetme}"Saisonal geht es jetzt zur Sache!", Manfred Hübner (sentix){/tweetme}

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

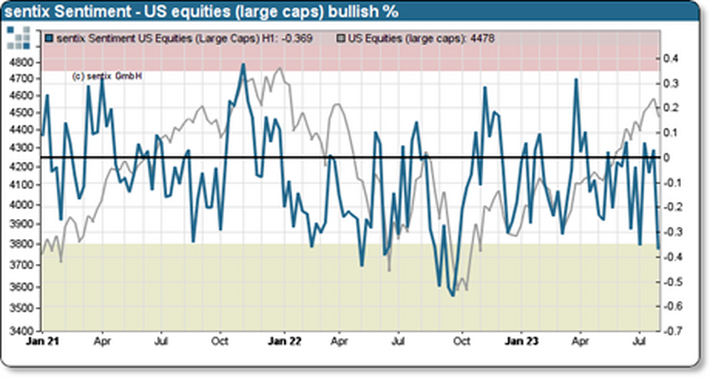

Der deutliche Stimmungseinbruch bei den Aktien Anfang August wirkt sich in größerem Umfang in den taktischen Modellen aus, die verstärkt Kaufsignale senden. Innerhalb von vier Wochen werden uns zum zweiten Mal vergleichbare Signale präsentiert. Sowohl vom Sentiment als auch vom Zeitdifferenz-Index liegen positive Erwartungswerte vor. Doch der Unterschied steckt im Detail: Für ein Stimmungstief dieser Güte ist es untypisch, dass eine so geringe und kurze Korrektur wie Anfang August ein derartiges Stimmungsniveau produziert. Vergleicht man ähnlich gelagerter Stimmungseinbrüche, fällt die Tendenz zum „zweiten Bein“, also einem nochmaligen Test der Tiefs nach Zwischenerholung, auf. Somit dürfte sich das Sentiment-Kaufsignal, auch wegen der typischen August-Saisonalität, erst mit einem Horizont von mehr als 3 Wochen voll entfalten.

Chart: Sentiment US-Aktien

Das zweite große Signal kommt vom Neutrality Index. Addiert man die kurz- und mittelfristige Neutralität, so wird die hohe Irritation und Ratlosigkeit im Anlegerkreis sichtbar. Der Super Neutrality Index für den Euro STOXX 50 - aber auch für den DAX – ist und bleibt seit Wochen extrem hoch. Der Indikator dokumentiert das enorme Potential für einen neuen Trendimpuls. Die Grundaussage für die anstehenden Sommerwochen bleibt hieraus unverändert: Vola ante portas!

Positiv bleiben die Signale aus dem Strategischen Bias bei Bonds und bei Edelmetallen. Auch beim Yen ergeben sich Modell-Signale, die für einen Aufwertung sprechen.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Der Mix an Vorgaben liefert genug Sprengstoff für einen deutlichen Rücksetzer am Aktienmarkt. Aus Sicht der Behavioral Finance ist es spannend zu sehen, dass die Medien eifrig daran basteln, eine Erklärung für die Allzeithochs von DAX und Co zu finden. Hierbei wird abermals der Versuch unternommen, Kapitalmarkt-Erfahrungen außer Kraft zu setzen. Dieses Mal ist alles anders!? Der Prozess des "kreativen Umdeutens" läuft auf Hochtouren. Inzwischen entschuldigen sich sogar Kapitalmarktexperten für ihre bearishe Haltung in den letzten Monaten. Ich mach mir die Welt, wie sie mir gefällt...

Kann das gutgehen? Wir glauben nicht.

Die saisonal schwierigste Jahreszeit hat nun für Aktien begonnen. Die Makro-Seite lastet auf hoch bewertete Aktien. Die taktischen Aktienmarkt-Signale stützen einerseits, doch die Statistik lässt auch Raum für einen "Betriebsunfall" in den kommenden 2-3 Wochen. Eines der markantesten Signale ist die hohe Neutralität am Aktienmarkt. Diese verspricht Volatilität. Wir favorisieren daher ein asymmetrisches Profil in unseren Fonds. Unsere taktischen Aktien-Long-Quoten haben wir zum Monatsanfang mit schönen Kursgewinnen veräußert und uns nun wieder deutlich defensiver aufgestellt. Zusätzlich haben wir Put-Optionen zur Absicherung aufgebaut.

{tweetme}"Wir haben einige Aktien-Absicherungen in unseren Fonds eingebaut. Ein "Betriebsunfall" bei Aktien ist jederzeit möglich.", Patrick Hussy (sentix){/tweetme}

Im Bondbereich liegen positive taktische und strategische Signale vor, so dass wir hier weiter "voll investiert" bleiben. Die Bonds sollten jedoch liefern, sonst verpufft der saisonale Rückenwind. Gleiches gilt für die Edelmetalle, denen wir bereits seit längerem eine wichtige Rolle im Portfolio zuordnen: als Ertragsquelle und als Risiko-Diversifikator.

Im Währungsbereich sind wir weiter für eine Yen-Befestigung positioniert. Die Signale dafür haben sich verstärkt. Bei EUR/USD liegen wir in Erwartung fallender Kurse auf der Lauer, um gegebenenfalls ein technisches Signal für einen Einstieg zu nutzen.

Fazit: Die Pippi Langstrumpf-Mentalität birgt enorme Risiken. Diese treten zu Tage, wenn die Anleger von der Realität eingeholt werden.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22