Konjunktur mit Makeln, Märkte ohne Überzeugung

Die globale Konjunktur sendet im Juni wieder freundlichere Signale. Doch die Entspannung ist ungleich verteilt: Während die USA und Asien an Dynamik gewinnen, bleibt Deutschland das Sorgenkind. Gleichzeitig hält der Ölpreis den Inflationsdruck hoch und rückt die Notenbanken erneut in den Mittelpunkt. Für Anleger ist das ein Umfeld, in dem die Kurse zwar steigen können, die strategische Überzeugung aber auffällig schwach bleibt.

Strategische Einschätzung (Juni 2026)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Die Welt erholt sich, Deutschland bleibt auf Sonderweg

Die Konjunkturstimmung hat sich im Juni weiter verbessert. Nach dem kräftigen Einbruch im März und April setzt sich damit die Erholung den zweiten Monat in Folge fort. Global betrachtet ist das ein Signal der Entspannung. Vor allem die USA und Asien tragen diese Aufhellung, während Euroland nur mit angezogener Handbremse folgt. Deutschland bleibt dabei das schwächste Glied in der Kette. Die Lageeinschätzung ist weiterhin ausgesprochen schwach und signalisiert, dass die heimische Wirtschaft von der globalen Stabilisierung bislang nur begrenzt profitiert.

Die Diskrepanz zwischen einer sich erholenden Weltkonjunktur und der deutschen Schwäche ist für die Kapitalmärkte nicht trivial. Denn sie erklärt, warum sich globale Risikomärkte bislang robuster halten, als es der europäische Blick allein vermuten ließe. Gerade die USA zeigen sich bemerkenswert widerstandsfähig. Auch Japan und Asien ex Japan gewinnen wieder an Momentum. Das stützt das globale Bild, reicht aber nicht aus, um die Schwächesignale aus Deutschland und Teilen Europas vollständig zu neutralisieren.

"Die Weltwirtschaft gewinnt wieder Tritt, Deutschland bleibt dabei jedoch im Konjunkturkeller."

Hinzu kommt ein zweiter, derzeit besonders wichtiger Faktor: der anhaltende Inflationsdruck über die Energieschiene. Der sprunghafte Ölpreisanstieg im Zuge des Iran-Konflikts hat zwar nicht mehr die gleiche Schockwirkung wie noch im Frühjahr, doch die Belastung bleibt bestehen. Die Energiepreise halten die Inflationssorgen auf einem erhöhten Niveau und erschweren den Notenbanken eine schnelle Entwarnung. Gerade für Euroland und den Bondmarkt ist das relevant. Die Anleger rechnen inzwischen wieder stärker mit restriktiverer Notenbankpolitik. Das belastet das Zinsumfeld, nimmt Bonds die strategische Attraktivität und begrenzt zugleich den fundamentalen Spielraum für höhere Bewertungen an den Aktienmärkten.

Für Aktien bleibt das Makrobild daher ambivalent. Die Konjunktur verbessert sich, aber sie verbessert sich nicht so gleichmäßig und nicht so inflationsarm, dass daraus ein klares strategisches Kaufsignal entstünde. In Euroland bleibt die Schere zwischen Makroverfassung und Kursniveau groß. In den USA ist die Lage robuster, doch auch dort sind die Aktien der Makrodynamik vorausgeeilt. Das macht die Märkte anfällig für Rücksetzer, sobald die Hoffnungen auf eine geldpolitische Entlastung zu weit gehen.

Bei Bonds bleibt das thematische Umfeld unerquicklich. Inflation, Fiskalpolitik und restriktivere Notenbankerwartungen sprechen weiter gegen längere Duration. Für Gold ist das Makroumfeld ebenfalls nicht widerspruchsfrei: Einerseits sorgt der Zinsdruck kurzfristig für Gegenwind, andererseits bleibt das übergeordnete Absicherungsargument angesichts geopolitischer Unsicherheit und struktureller Inflationsrisiken intakt. Rohstoffe verlieren konjunkturell etwas Unterstützung, doch beim Öl bleibt die Lage wegen der geopolitischen Gemengelage besonders störanfällig.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

Risikoradar: Europa skeptisch gestützt, USA und Japan mit heißerem Profil

Im sentix Risikoradar zeigt sich ein differenziertes Bild. Europäische Aktienmärkte werden derzeit noch von einer latenten Skepsis der Anleger gestützt. Weder die Stimmung noch die Positionierung wirken euphorisch. Das begrenzt kurzfristig die Rückschlaggefahr und erklärt, warum sich insbesondere DAX und Euro STOXX 50 trotz des durchwachsenen Makrobildes erstaunlich stabil halten.

Chart: sentix Risikoradar (Stand 05.06.2026)

Anders sieht es in den USA und in Japan aus. Dort haben sich die Risiken aus einer überkauften Marktlage spürbar erhöht. Vor allem bei US-Technologieaktien und japanischen Aktien ist das Gummiband recht straff gespannt. Solche Konstellationen müssen kein unmittelbares Hoch markieren, erhöhen aber die Anfälligkeit für Korrekturen.

Bei Bonds zeigen Sentiment und Markttechnik vorübergehend eine gewisse Unterstützung. Strategisch bleibt das Bild jedoch schwach. Das spricht eher für Erholungen im übergeordnet schwierigen Umfeld als für einen nachhaltigen Trendwechsel.

Interessant ist die Lage bei den Edelmetallen. Gold hat nach der Korrektur erste Chancen aufgebaut. Die überverkaufte Lage könnte eine Bodenbildung begünstigen. Silber wirkt taktisch ebenfalls wieder interessanter, nachdem die schwachen Kurse die Wertwahrnehmung verbessert haben. Rohöl bleibt ein Sonderfall: Die extreme Risikolage wurde zwar weitgehend abgebaut, doch die Restrisiken sind noch nicht verschwunden. Der Markt verhält sich bislang eher wie in einer trendbestätigenden Korrektur als in einer sauberen Topbildung.

Saisonalität: Der Sommer beginnt früher ungemütlich

Saisonal verdichtet sich der Gegenwind für Risikoanlagen. Der Juni zählt historisch nicht zu den starken Aktienmonaten, und in diesem Jahr kommt ein Eventfaktor hinzu: die Fußball-WM in den USA. In WM-Jahren beginnt die schwächere Sommerphase für Aktien tendenziell früher. Bereits die Wochen vor dem Turnierstart zeigen häufig eine nachlassende Dynamik, und auch die ersten Wochen des Turniers sind eher von Gegenwind geprägt.

Das passt gut in das aktuelle Gesamtbild. Denn auch unabhängig von der Event-Saisonalität endet in mehreren Märkten gerade eine zuvor freundliche Phase. Der Juni und der Verfallstermin zur Monatsmitte gelten traditionell als anfällig für Korrekturbewegungen. Ein Selbstläufer ist die Marktphase damit keineswegs.

Bei Bonds ist das saisonale Bild interessanter. Historisch beginnt rund um diese Phase eher eine freundlichere Periode mit sinkenden Renditen. Das steht zwar quer zur aktuellen fundamentalen Belastung durch Inflation und Notenbankerwartungen, sollte aber als möglicher Gegenpol im Hinterkopf bleiben.

Für Gold und Silber hellt sich das Saisonmuster auf Sicht der nächsten Wochen sukzessive wieder auf. Noch dominiert im frühen Sommer keine ausgeprägte Stärke, doch der saisonale Rückenwind nimmt im weiteren Verlauf zu. Das verleiht den taktischen Aufhellungen bei Edelmetallen zusätzliche Substanz.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

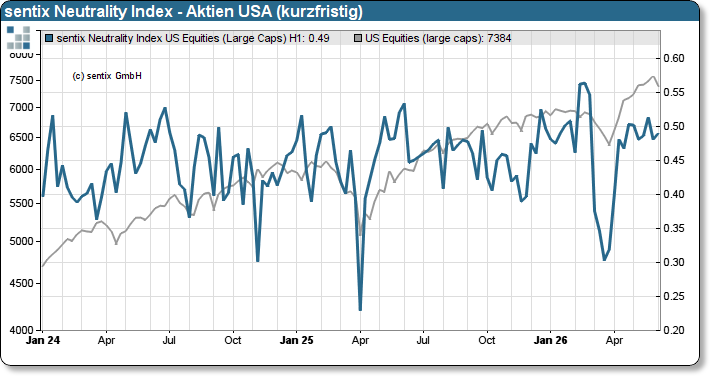

Im taktischen Bild fällt derzeit vor allem die anhaltende Irritation im Anlegerlager auf. Trotz neuer Hochs an den Aktienmärkten ist keine strategische Zuversicht entstanden. Es fehlt nicht nur die Euphorie, sondern bereits die grundlegende mittelfristige Überzeugung. Ende Mai war diese Konstellation besonders auffällig: Die Kurse stiegen weiter, während das Sentiment nicht mitlief und sich eine negative Sentimentdivergenz ausbildete. Eine Woche später hat die jüngste Schwächephase zwar Skepsis erzeugt, aber eben noch keine echte Angst.

„Was dem Markt derzeit fehlt, ist nicht Momentum, sondern Überzeugung.“

Genau darin liegt die taktische Besonderheit. Weder liegt ein belastbarer Contrarian-Kaufpunkt vor, noch sprechen die Daten für eine sorglose Trendfortsetzung. Die Anleger sind irritiert, nicht kapituliert. Hohe Neutralitätswerte zeigen, dass der Markt gedanklich nicht verarbeitet ist. Typische Tiefpunkte zeichnen sich dagegen eher durch eine niedrigere Neutralität und damit mehr Eindeutigkeit aus. Vor diesem Hintergrund erscheint die laufende Korrektur beziehungsweise Konsolidierung noch nicht zwingend abgeschlossen. Zumal solche Bewegungen oft in zwei Wellen verlaufen.

Chart: sentix Neutrality Index - Aktien USA

Für deutsche Aktien ist das Bild etwas robuster als in den USA. Die Stimmung hat sich auch hier verschlechtert, doch das strategische Grundvertrauen hält sich stabiler. Vor allem die professionellen Anleger zeigen noch relative Resilienz. Das verhindert bislang ein stärkeres negatives Signal, ersetzt aber ebenfalls kein neues taktisches Kaufsignal.

Ein wichtiger Belastungsfaktor könnte kurzfristig von der Geldpolitik ausgehen. Im Themenbarometer wird deutlich, dass die Anleger wieder stärker mit restriktiveren Notenbanken rechnen. Dieser monetäre Gegenwind könnte Bonds und Aktien in den nächsten Wochen zugleich beschäftigen. Die Kombination aus hoher Bewertung, fragiler Marktbreite und fehlender strategischer Überzeugung bleibt damit eine Herausforderung für Risikoanlagen.

Positiver sieht das taktische Bild bei Edelmetallen aus. Gold und Silber haben sich durch die jüngste Korrektur sentimenttechnisch verbessert. Die Time-Differential-Indikationen sind in die Kaufzone eingetreten, bei Silber begleitet von einer wieder steigenden Wertwahrnehmung. Das spricht auf Sicht der nächsten Wochen für bessere Chancen in diesem Segment. Goldminen dürften davon zeitversetzt profitieren, auch wenn sie kurzfristig noch durch eine mögliche anhaltende Konsolidierung bei Aktien gebremst werden können.

Zusammenfassung und aktuelle Positionierung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

In der Gesamtschau bleibt unsere Ausrichtung vorsichtig. Die globale Konjunktur erholt sich zwar, doch diese Erholung ist von Deutschland und Teilen Europas nur bedingt nachvollzogen. Gleichzeitig hält der hohe Ölpreis den Inflationsdruck aufrecht und erhöht die Gefahr, dass Notenbanken restriktiver agieren als es riskante Assets derzeit einpreisen. Hinzu kommt ein taktisches Bild, das von Irritation statt Überzeugung geprägt ist. Das spricht nicht für eine aggressive Ausweitung der Risikopositionen.

Entsprechend bleiben wir in den Fonds bei einer defensiven Grundhaltung gegenüber Aktien. Wo Aktien gehalten werden, geschieht dies nicht aus Euphorie, sondern eher selektiv und unter enger Beobachtung der Risikofaktoren. Die jüngste Erholung hat frühere antizyklische Chancen zum Teil abgearbeitet, ohne dass daraus ein neuer, überzeugender Trendimpuls entstanden wäre. Die Aktienquote wurden zuletzt markant zurückgeschraubt.

Im Rentenbereich überwiegt weiterhin die Vorsicht. Der Inflationsdruck und die restriktiveren Notenbankerwartungen sprechen gegen eine offensive Positionierung in längeren Laufzeiten. Das Chance-Risiko-Profil bleibt hier aus unserer Sicht wenig attraktiv.

Etwas konstruktiver fällt unser Blick auf Edelmetalle aus. Die jüngste Schwäche hat dort das taktische Bild verbessert. Entsprechend haben Edelmetalle und verwandte Segmente zuletzt wieder etwas mehr Aufmerksamkeit erhalten. Das gilt insbesondere dort, wo eine bessere Wertwahrnehmung auf schwache Stimmung trifft und der saisonale Rückenwind näher rückt.

Unter dem Strich bleiben wir damit bei einer kontrolliert defensiven Positionierung: vorsichtig bei Aktien und Zinsrisiken, offener für selektive Chancen bei Edelmetallen. In einem Markt, der steigende Kurse zeigt, ohne echte Überzeugung zu erzeugen, ist Disziplin derzeit wichtiger als Aktionismus.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf YouTube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22