Zwischen-Erholung und Inflationsdruck

Die Märkte haben sich vom Angstschub des Frühjahrs erholt, doch die strategische Überzeugung der Anleger bleibt brüchig. Während Deutschland konjunkturell weiter auf einem negativen Sonderweg unterwegs ist, sorgen steigende Inflationserwartungen und hohe Ölpreise für neue Spannungen an den Zinsmärkten. Für Anleger wird der Mai damit zu einem Monat der Differenzierung – und nicht der Sorglosigkeit.

Strategische Einschätzung (Mai 2026)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

„Die Erholung der Märkte ist sichtbar – der Vertrauensaufbau folgt jedoch nur im Schneckentempo.“

Makro: Das globale Makrobild hellt sich zum Monatsstart auf, aber eben nicht überall. Während sich die USA, Japan und vor allem Asien ex Japan spürbar stabilisieren, bleibt Deutschland der klare Problemfall. Die Entwicklung im sentix Konjunkturindex zeigt hier inzwischen einen negativen Sonderweg. Deutschland fällt gegen den internationalen Trend weiter zurück und koppelt sich damit nicht nur politisch, sondern auch ökonomisch zunehmend ab. Für Euroland reicht dies zwar zu einer leichten Stabilisierung, nicht jedoch zu einer echten Entwarnung. Denn Lage und Erwartungen bleiben in der Eurozone weiterhin im negativen Bereich.

Gerade hierin liegt die eigentliche Bruchstelle für die Kapitalmärkte: Die konjunkturelle Erholung ist regional selektiv, während gleichzeitig die Inflationssorgen hoch bleiben. Vor allem die weiterhin festen Rohölpreise wirken wie ein Störfeuer. Sie belasten die Volkswirtschaften direkt über die Energiekosten und indirekt über steigende Inflationserwartungen. Damit geraten die Bondmärkte zunehmend unter Druck. Aus unserer Sicht ist dies derzeit eines der zentralen Themen für die Vermögensanlage.

Auch die Fiskalpolitik verschärft das Bild. Die weiter ausufernde Staatsverschuldung wirkt zinstreibend und verschiebt den Spielraum der Notenbanken weiter in Richtung Restriktion. Für Bonds bleibt das thematische Umfeld damit unattraktiv. Eine leichte Entspannung in einzelnen Teilindikatoren ändert nichts daran, dass der übergeordnete Druck auf die Zinsmärkte eher nach oben gerichtet bleibt.

Bei Aktien ergibt sich daraus ein uneinheitliches Bild. Die USA zeigen sich konjunkturell robuster als Europa, Asien ex Japan ist sogar wieder in den Aufschwung zurückgekehrt. Das spricht gegen eine pauschal negative Sicht auf Risikoanlagen. Gleichzeitig fehlt aber speziell in Europa die makroökonomische Breite, um die Kursniveaus als wirklich gut abgesichert zu bezeichnen. Besonders für deutsche Aktien bleibt die Diskrepanz zwischen schwacher Konjunktur und vergleichsweise konstruktiver Anlegerhaltung auffällig.

Im Währungsbereich verdichten sich die Argumente zugunsten des Yen. Die relative Konjunkturdynamik spricht inzwischen eher für Japan als für Euroland, zudem verringert sich die Zinsdifferenz. Die jüngste Intervention der japanischen Notenbank könnte sich im Nachhinein als Startpunkt einer Korrektur im zuvor schwachen Yen erweisen.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

Im sentix Risikoradar zeigt sich für Aktien insgesamt kein überzogenes Extrem. Die zuvor vorhandenen antizyklischen Chancen nach dem Rückschlag im März sind zu einem guten Teil verarbeitet. Die Risikolage ist damit neutraler geworden. Das klingt unspektakulär, ist aber eine wichtige Information: Der Markt hat sich von der Panik entfernt, ohne bereits in eine neue Euphorie überzugehen.

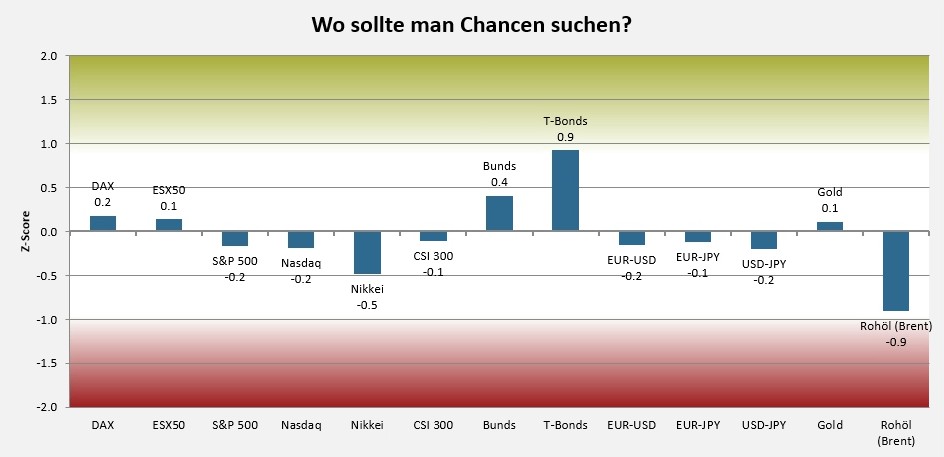

Chart: sentix Risikoradar (Stand 01.05.2026)

Für Bonds erscheinen punktuelle Chancen auf den ersten Blick zwar vorhanden, doch diese sind mit Vorsicht zu genießen. Das übergeordnete Bild aus Inflation, Fiskalpolitik und schwachem strategischem Vertrauen der Anleger mahnt hier zur Zurückhaltung. Bei Gold hat sich die technische Risikolage deutlich entspannt. Gleichzeitig spricht das Saisonmuster zunächst eher für eine längere Konsolidierungsphase als für einen unmittelbaren neuen Schub.

Unter saisonalen Aspekten ist der Mai traditionell ein Scharniermonat. Das bekannte Bonmot „Sell in May and go away“ ist kein Naturgesetz, gewinnt 2026 aber durchaus an Relevanz. Zwar zeigt der DAX noch Rückenwind bis in den Sommer hinein, viele andere europäische Märkte nähern sich jedoch bereits dem Ende ihrer saisonalen Stärkephase. Hinzu kommt der US-Wahlzyklus, der bis zum Spätsommer eher Gegenwind für Aktien signalisiert. Die Märkte befinden sich daher eher in einer Erholungsbewegung mit Vorbehalt als am Beginn eines ungebremsten Aufwärtstrends.

„Der Mai könnte sich als ein Belastungstest für die Tragfähigkeit der laufenden Erholung herausstellen.“

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Im taktischen Bereich hat sich die Lage gegenüber den Angstniveaus im März deutlich beruhigt. Die Stimmung an den Aktienmärkten hat sich neutralisiert, doch aus der Entspannung ist noch kein tragfähiger Optimismus entstanden. Vor allem bei US-Aktien sprechen die sentix Daten derzeit von einer Patt-Situation. Allzeithochs erzeugen keinen Jubel, geopolitische Risiken keine neue Panik. Das erklärt, warum die Märkte sich stabilisieren konnten, zugleich aber anfällig für Rückschläge bleiben.

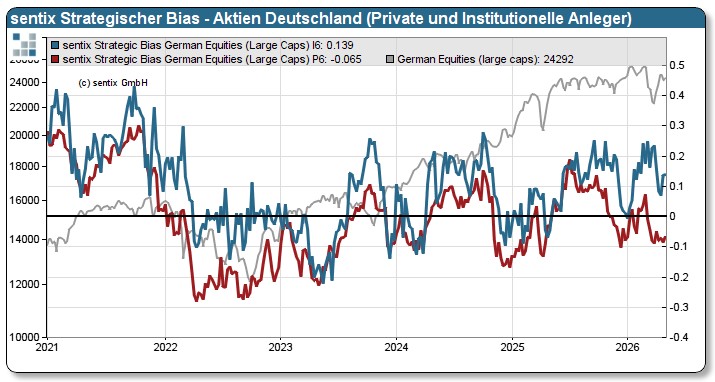

Chart: sentix Strategischer Bias Aktien Deutschland

Entscheidender als das Sentiment ist derzeit der Strategische Bias. Dieser erholt sich nur langsam von den Belastungen der vergangenen Wochen. Gerade darin liegt ein wichtiger taktischer Vorbehalt: Solange sich das Grundvertrauen der Anleger nicht klar verbessert, bleibt die Erholung im Charakter eher technisch als strukturell. Die Märkte arbeiten den vorangegangenen Angstschub ab, aber sie starten noch keinen neuen, breit abgestützten Trend.

Auffällig ist derzeit die Differenz zwischen professionellen und privaten Anlegern. Besonders in Deutschland zeigen sich die Profis für Aktien überraschend optimistisch – und dies ausgerechnet in einer Volkswirtschaft, die konjunkturell einen negativen Sonderweg eingeschlagen hat. Wir werten diese Diskrepanz nicht als Stärkezeichen, sondern eher als Ausdruck einer gewissen Problemverdrängung. Wo die Makrolage schwach bleibt, ist zu viel professioneller Optimismus kein Beruhigungsmittel, sondern eher ein Grund für erhöhte Aufmerksamkeit.

„Die laufende Erholung lebt derzeit mehr vom Angstabbau als von echtem Vertrauen.“

Bei Anleihen bleibt die taktische Lage angespannt. Die Anleger kaufen Bonds teilweise zu, ohne dass dies von einem verbesserten strategischen Vertrauen getragen wäre. Dieses „Kaufen ohne Überzeugung“ passt nicht gut in ein Umfeld hoher Inflationserwartungen und latenten Notenbankrisiken. Vor allem bei Bunds und US-Staatsanleihen bleibt der Strategische Bias im Sinkflug.

Beim Yen hat sich die zuvor nur angedeutete Lageveränderung konkretisiert. Bereits zuletzt signalisierten die Daten eine trügerische Ruhe mit wachsendem Volatilitätspotenzial. Die Intervention der Bank of Japan zugunsten des Yen hat dieser Konstellation nun einen ersten realen Impuls gegeben. Das spricht taktisch dafür, dass die Korrektur im Yen tatsächlich begonnen haben könnte.

Im Edelmetallbereich hellt sich das kurzfristige Bild selektiv auf. Bei Gold hat sich die Risikolage verbessert, bei Silber liegt ein frisches TD-Kaufsignal vor. Das spricht taktisch für eine konstruktivere Beurteilung dieses Segments, ohne dass daraus bereits ein uneingeschränktes Trendsignal abzuleiten wäre.

Zusammenfassung und aktuelle Positionierung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Insgesamt bleiben wir für Risikoanlagen offen, aber nicht sorglos. Das Angstniveau im März hat uns antizyklische Chancen eröffnet, die wir – taktisch motiviert – sehr beherzt genutzt haben. Inzwischen ist jedoch ein guter Teil dieser dynamischen Erholung verarbeitet. Die Lage spricht daher nicht für ein aggressives Nachlegen, sondern für ein kontrolliertes Halten und differenziertes Steuern der Risiken.

In den aktienorientierten Strategien spiegelt sich dies in einer weiter erhöhten, aber nicht maximalen Investitionsbereitschaft. Rückschläge wurden für Zukäufe genutzt, ohne dabei die makroökonomischen und geopolitischen Vorbehalte auszublenden. Gerade die hohen Ölpreise und die fragile strategische Verfassung der Anleger mahnen dazu, Erholung nicht mit Entwarnung zu verwechseln.

„Wir bleiben chancenorientiert, aber nicht sorglos – vor allem der Zinsmarkt verlangt weiter Disziplin.“

Im Mischfondsbereich bleibt die Aktienseite konstruktiv, zugleich aber eingebettet in ein defensiveres Gesamtgerüst. Noch stärker gilt dies für die Rentenseite: Hier haben wir die Positionierung weiter in Richtung steigender Zinsen ausgerichtet. In einem Umfeld, in dem Inflationserwartungen hoch bleiben und sich die Notenbanken nur zögerlich bewegen, erscheint uns Vorsicht bei längerer Duration weiterhin angemessen.

Bei Währungen bleibt der Yen für uns ein wichtiges Anlagethema. Die jüngsten Entwicklungen stützen unsere Sicht, dass sich die lange erwartete Korrektur nun zunehmend materialisieren könnte.

In Summe bleibt damit das Bild einer kontrollierten Offensive: offen für Chancen aus der laufenden Erholung, aber mit klarem Respekt vor den strukturellen Risiken, die vor allem von Inflation, Zinsanstieg und einer noch nicht überzeugenden strategischen Anlegerverfassung ausgehen.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf YouTube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22