Zuversicht zur Unzeit?

In den letzten vier Wochen haben die Anleger eine positive Grundhaltung zu Aktien entwickelt. Dies ist vor allem der Tatsache geschuldet, dass sich viele Eventrisiken nur sehr kurzfristig in den Aktienkursen bemerkbar gemacht haben. Auch die Konjunkturaussichten werden sukzessive nach oben genommen. Diese Zuversicht kommt jedoch zu einem Zeitpunkt, der traditionell den Höhepunkt im Saisonmuster markiert.

Strategische Einschätzung (Juli 2025)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Mit dem fünften Anstieg in Folge verbessern sich der Lagewert für Deutschland. Seit Februar hat diese Teilkomponente um satte 32,0 Punkte zulegen können. Damit steigen die Lagewerte bereits das fünfte Mal in Serie. Das Ergebnis zeigt eine mittlerweile konstante Belebung nach den düsteren Wirtschaftsjahren 2022-2024 an. Die Zukunftserwartungen legen ebenfalls weiter zu und zeigen einen dynamischen Wirtschaftsaufschwung für Deutschland an. Die neugewählte Bundesregierung hat es geschafft, die Stagnation abzuschütteln.

Der Aufschwung der globalen Konjunktur gewinnt ebenfalls an Breite. Die Lage- und Erwartungswerte in fast allen Weltregionen vollziehen den dritten Anstieg in Folge. Das nimmt den Druck von den Aktien und begünstigt vor allem kleinere und mittlere Unternehmen, die Nachholpotential haben. Gleichzeitig haben Bonds dadurch ein Problem. Da die Aktienmärkte gegenüber Bonds teuer sind, sollte es nicht überraschen, wenn die Aktien - trotz besserer Konjunkturdaten - kein wesentliches Aufwärtspotential aufweisen. Ein Zinsanstieg könnte die Bewertung sogar verschlechtern.

Das Aufschwung-Szenario engt nämlich den künftigen Handlungsspielraum für weitere Zinssenkungen der EZB ein. Dies zeigt das sentix Themenbarometer Notenbankpolitik, das zeitgleich mit den Konjunkturdaten erhoben wird. Die Notenbank dürfte sich mit ihrer Zinspolitik vorerst in der Komfortzone wähnen. Denn trotz Wirtschaftsbelebung wird keine nennenswerte Belastung vom sentix Themenbarometer Inflation angezeigt. Somit dürfte die EZB in Sachen Zinspolitik vorerst die Füße stillhalten.

Die US-Konjunktur kann im Juli am stärksten zulegen. Doch das ist auch bitter notwendig, um die Allzeithochs im S&P 500 und in der Nasdaq zu rechtfertigen. Bislang bleibt der konjunkturelle Erholungsprozess nach dem Trump´schen Zollhammer aber unterdurchschnittlich. Von der Makroseite gibt es daher für die USA noch keine Entwarnung. Dies liegt vor allem daran, dass der Markt sich weit stärker erholt hat, als es die Konjunkturdaten bislang nahelegen.

Für die Aktienmärkte, die in den letzten Wochen die März-April-Verluste weitgehend wettgemacht haben, ergibt sich damit ein gemischtes Bild. Vor allem relativ zu den Bondmärkten erscheinen Aktien unverändert als teuer und ausgehend von den USA noch immer gefährdet.

{tweetme}"Das Aufschwung-Szenario engt den künftigen Handlungsspielraum für weitere Zinssenkungen der EZB ein", Manfred Hübner (sentix){/tweetme}

Im Währungsbereich war der Euro zuletzt der größte Profiteur. Für den EUR-USD-Wechselkurs ergibt sich jedoch eine Verschiebung. Die US-Konjunkturzahlen haben im Juli deutlicher zugelegt. Dadurch reduziert sich die Konjunkturdifferenz zwischen dem Euroraum und der USA, sodass der Wechselkurs Gegenwind erfährt. Im Übrigen deuten weitere sentix-Daten auf ein Auslaufen der US-Dollar-Schwäche hin. Beim Yen sieht es anders aus. Die Euroland-Konjunkturdaten haben sich viel stärker verbessert als die Daten für Japan. Dadurch ergibt sich eine deutliche Verbesserung des Vektors pro Euro gegen die japanische Währung

{tweetme}"Der Euro profitiert derzeit nur noch gegen den Yen. Der US-Dollar könnte seine Schwächephase bald beenden", Manfred Hübner (sentix){/tweetme}

Einen deutlichen Effekt haben wir zuletzt aus den Makrodaten dagegen für das Gold gemessen. Die Unterstützung durch eine expansive Notenbankpolitik hat nachgelassen, während derzeit noch keine neuen Inflationsimpulse sichtbar sind. Die Lage bei Gold ähnelt damit derjenigen von 2021, als Gold zuletzt eine längere Durststrecke durchlaufen hat. Daran hat sich auch nichts in den Juli-Daten verändert.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

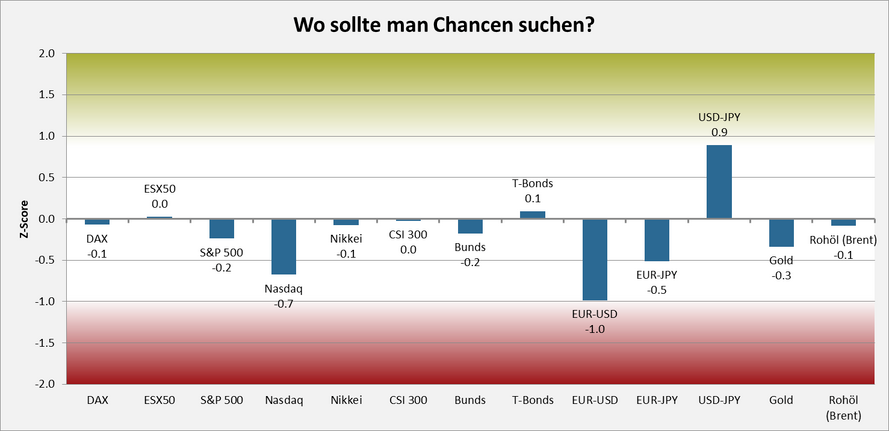

Im sentix Risikoradar (s. nachfolgende Grafik) messen wir für die Nasdaq erhöhte Risiken, die sich aus einer überkauften Markttechnik speisen, während die anderen Aktienmärkte neutral bewertet sind. Bei den Bonds haben wir derzeit keine Ausschläge im Risikoradar zu verzeichnen.

Im Währungsbereich werden Risiken bei EUR-USD und Chancen bei USD-JPY angezeigt. Die Goldrisiken haben sich weiter abgebaut. Hier ist die Risikobewertung mittlerweile nahezu neutral.

Chart: sentix Risikoradar (Stand 04.07.2025)

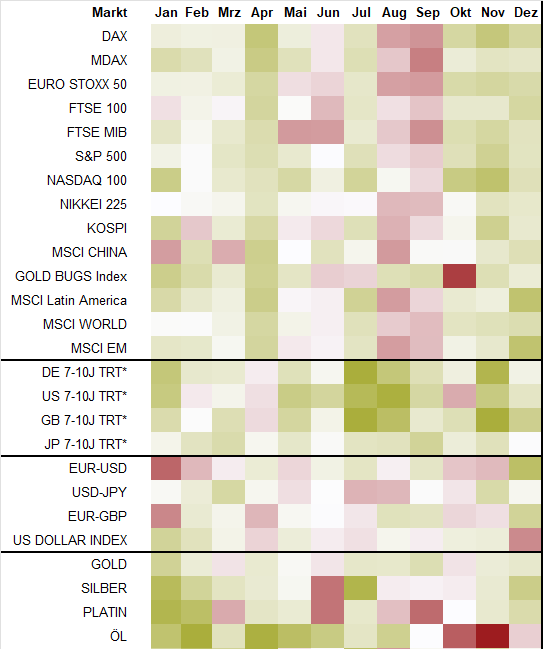

Unter saisonalen Aspekten ist der Juli nochmals ein aussichtsreicher Aktienmonat, bevor dann die schwierigen Sommermonate beginnen. Ab August steht dann für rund 10 Wochen eine Belastungsphase für Aktien an. Die Anleger scheinen durch diese Periode hindurchblicken zu wollen. Für Bonds dagegen sind die Wochen bis Mitte September die saisonal beste Zeit des Jahres. Würde die Bonds von diesem Rückenwind nur wenig profitieren, wäre im Anschluss Gefahr im Verzug.

Währungsseitig wird EUR/USD noch bis September unterstützt, während beim Yen meist eine Befestigung ansteht. Edelmetalle genießen ab jetzt wieder saisonale Unterstützung.

Chart: Saisonmuster (Monatsübersicht)

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Im taktischen Bereich hat sich zuletzt einiges verändert: Der vor zwei Wochen stattgefundene Stimmungsumschwung bei US-Aktien ist beachtlich. Normalerweise geschieht dies nach einer Ausverkaufssituation, in der das neutral gestimmte Anlegerlager geräumt ist. Aktuell passiert dies jedoch im laufenden Trend. Die Neutralität bleibt extrem hoch, sodass dieser Stimmungsumschwung mehr den Charakter einer Kapitulation, als einer Neuorientierung gleichkommt.

Das markante im Anlagerverhalten läuft auf der mittelfristigen Betrachtungsebene ab: Der Strategische Bias geht stramm durch die Decke (analog zu den Konjunkturerwartungen). Die Anleger blicken durch die Jahreszeitliche „Delle“ hindurch. Folglich darf in dieser Zeit auch nichts schiefgehen. Die Kaufbereitschaft, die aktuell im Markt ist, macht sich auch in den wöchentlichen Risk Levels bemerkbar. Mittlerweile haben die Anleger - kommend aus einer untergewichtung - ein durchschnittliches Positionsrisiko aufgebaut. Sind die Anleger bereit, gemäß ihres positiven Bias auch in die Übergewichtung zu gehen? Saisonal wäre dies sehr mutig/risikoreich.

Fest steht: Die Neutralitätswerte sind hoch und damit das Potential an Marktbewegung, wenn sich die Lage "klärt". Die Monate August und September sind traditionell volatil. Die aktuell hohe Neutralität würde eine solche volatile Phase begünstigen.

Bei den Renten - vor allem in Euroland - bröckelt der Bias weiter ab. Der Vertrauensschwund schreitet voran und könnte sich über einen Ölpreisanstieg (der Strategische Bias steigt bereits) beschleunigen. Bundesanleihen bleiben daher gefährdet.

Gold konsolidiert mustergültig. Der Bias ist bereits mit einem deutlichen Anstieg in Vorleistung gegangen. Die Positionierung hat nur bedingt auf den jüngsten Bias-Anstieg reagiert. Die Datenlage bleibt deshalb aussichtsreich. Ab jetzt dreht die Saisonalität auch wieder ins Positive. Folglich dürfte sich die seit April 2025 laufende Konsolidierung ihrem Ende nähern. Leider fehlt aber dieses Mal die Makrounterstützung für Edelmetalle, sodass wir bei künftigen Positionsaufstockungen vorhaben, nicht "in die Vollen" zu gehen. Ähnliches gilt auch für Silber.

Die Abkehr von US-Assets zeigte sich jüngst besonders stark bei den Währungen. Bei EUR/USD nimmt nun der Strategische Bias eine neue Fährte auf und koppelt sich von der Wechselkursbewegung ab: Er entwickelt sich diametral zur neuerlichen Euro-Befestigung. Somit steigt die Bereitschaft im Markt für Gewinnmitnahmen. Die US-Dollar-Schwäche könnte daher schon bald auslaufen.

{tweetme}"Unsere Modelle signalisieren Zurückhaltung bei Aktien und Bonds. Für Gold sieht es wieder etwas besser aus", Patrick Hussy (sentix){/tweetme}

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Die Anleger zeigen Zuversicht - und kaufen wahrscheinlich zur Unzeit Aktien zu. Auch wenn sich das Makrobild zuletzt verbessert hat, sind Aktien der Realität weit vorausgeeilt und Bonds in Anbetracht der Konjunkturverbesserung keinesfalls ein Selbstläufer. Weitere Zinssenkungen werden immer unwahrscheinlicher. Die Gruppe der "Neutralen" ist aktuell groß. Dies spricht eher für Volatilität und einen heißen Sommer.

Wir stellen uns auf volatile Märkte ein und agieren bewusst defensiv – um das bislang erzielte Ergebnis zu sichern und kommende Chancen konsequent zu nutzen.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf YouTube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22