Kommt die Frühjahrsbelebung?

Ab der zweiten März-Hälfte rücken sowohl die Dividendensaison als auch die konjunkturelle Frühjahrsbelebung in den Blickpunkt der Anleger. Während die Auszahlung der Dividenden, durchaus in beachtlicher Höhe, als sicher anzusehen ist, senden die sentix Konjunkturdaten bezüglich der wirtschaftlichen Aussichten neue Fragezeichen.

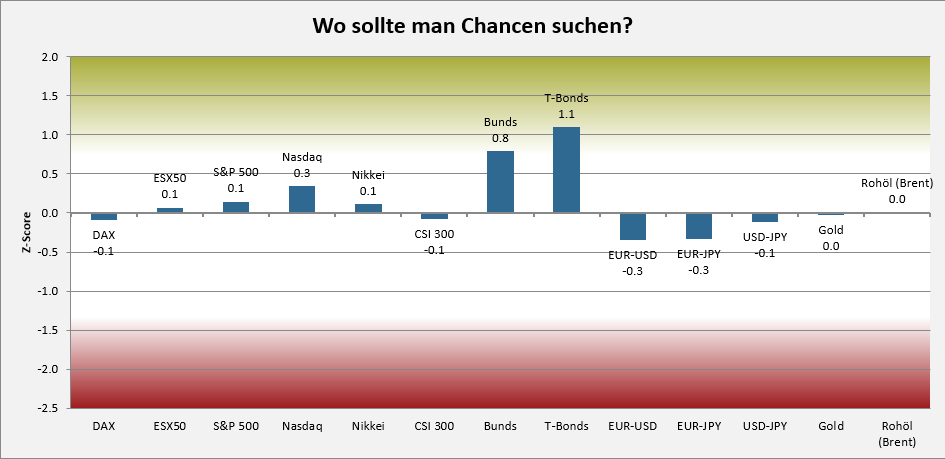

Strategische Einschätzung (März 2023)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Nach mehreren Monaten der relativen Verbesserung treten die sentix Konjunkturerwartungen wieder den Rückwärtsgang an. Die Erwartungswerte sinken mit rund 7 Punkten in den großen Regionen relativ deutlich. Damit bestätigt sich unsere Einschätzung, dass zwar zunächst eine Rezession in Euroland und den USA abgewendet werden konnte. Mehr als eine Stagnation ist derzeit aber auch nicht gegeben. Die Lagewerte verharren in Euroland im negativen Bereich, in den USA in der Nähe der Null-Linie. In Verbindung mit den negativen Erwartungswerten ist von einem Frühjahrsaufschwung nicht wirklich etwas zu sehen.

Besser sieht es derzeit nur in der Region Asien ex Japan aus. Hier sind Lage- und Erwartungswerte positiv. Das Ende der restriktiven Corona-Maßnahmen belebt die chinesische Wirtschaft und damit die gesamte Region.

{tweetme}"Von einem Frühlingsaufschwung ist derzeit noch nichts zu sehen", Manfred Hübner (sentix){/tweetme}

Für die Aktien bedeuten die Daten weiter nichts Gutes. Aus Makrosicht bleiben die Aktien gefährdet, zumal auch ein weiterer wichtiger Faktor problematische Signale sendet. Und dies betrifft die Geldmengenentwicklung. M1 in Euroland und M2 in den USA weisen in der Jahresveränderungsrate negative Werte aus. Damit bleibt die Überschussliquidität schlecht. Wir erwarten, dass sich der Konkurrenzkampf mit den Renten im Jahresverlauf akzentuieren wird, da die Liquidität nicht hoch genug ist, um alle Boote zu heben.

Und Bonds werden nach dem erneuten Zinsanstieg und der Outperformance von Aktien relativ betrachtet immer attraktiver. Das kurze Laufzeitenende, speziell in den USA, ist auch absolut gesehen attraktiv.

{tweetme}"Zinsanlagen werden mehr und mehr zu einer Alternative zu Aktien", Manfred Hübner (sentix){/tweetme}

Die erneute Eintrübung der Konjunkturerwartungen spielt den Bonds ebenfalls in die Karten. Kurzfristig belastet allerdings noch die erneute Sorge vor anhaltend hohen Inflationsraten, nachdem die Januar-Daten durchweg schlechter ausgefallen sind, als zuletzt von den Anlegern erwartet. Da ab März jedoch die Basiseffekte zunehmend unterstützend wirken, sollte sich in den nächsten Wochen in dieser Frage eher eine Entspannung andeuten. Dass sollte Druck vom Bondmarkt nehmen.

Geldpolitisch bleiben die Zügel jedoch relativ straff. Aber auch das spricht eher für Bonds als für Aktien.

Im Währungsbereich sendet die Differenz der Konjunkturtrends moderat positive Signale für den Euro gegen US-Dollar. Beim Japanischen Yen bleiben die Signale pro Yen gegen US-Dollar bestehen.

Im Edelmetallbereich verbessern sich die Makroaussichten aufgrund der über den Erwartungen liegenden Inflationsdaten wieder, gleiches gilt für die Nicht-Edelmetalle.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

Im sentix Risikoradar (s. Grafik 1) messen wir für die Aktien insgesamt neutrale Bewertungen. Stützend wirken hier vor allem die skeptische Stimmung, während die Markttechnik moderat überkauft ist. Deutlich positive Signale nach der Kursschwäche der letzten Wochen kommen dagegen von den Bondmärkten. Hier ist es ebenfalls die schlechte Stimmung, die maßgeblich das Ergebnis prägt. Der hohe Wert bei den US-Bonds ist mit Vorsicht zu bewerten, da aufgrund eines Hackerangriffes bei der CFTC die Positionsdaten für US-Bonds nicht aktuell sind. DIe Bewertung basiert für diesen Teilbereich auf Daten vom 07.02.2023.

Alle anderen Märkte weisen ebenfalls derzeit keine ausgeprägten Risikolagen aus.

Chart: sentix Risikoradar

Unter saisonalen Aspekten wiesen wir im Vormonat auf das sich eintrübende Aktien-Fenster ab 20.02. hin. Fast "pünktlich wie die Maurer" haben die Aktien zu diesem Zeitpunkt eine Konsolidierung begonnen. Diese verläuft bislang geordnet und konstruktiv, so dass zunehmend die erneut positive Aktien-Saisonalität ab den "Iden des März", also der Monatsmitte im aktuellen Monat, in den Fokus rückt. Vor allem der April gilt als sehr starker Aktien-Monat, was in der "Vorfreude" auf die großen Dividendenzahltermine im April und Mai eines Jahres begründet sein dürfte.

Bei Bonds ist der saisonale Pfad uneinheitlich, mit einer moderaten Tendenz zu Zinserhöhungen. Erst ab der Jahresmitte hellt sich das saisonale Umfeld für Anleihen nachhaltig auf. Die Phase der saisonalen Unterstützung der Edelmetalle dagegen läuft aus, während die für andere Rohstoffe, zum Beispiel das Rohöl, noch gegeben ist.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

In der Modellbetrachtung der Märkte, mit deren Hilfe wir taktische Gelegenheiten aus dem sentix-Datenkranz ermitteln, ergeben sich für die Aktienmärkte derzeit belastende Signale. Das strategische Grundvertrauen bleibt schwach und hat sich in den letzten Wochen tendenziell weiter abgeschwächt. Die schlechte Stimmung bietet ihr ein gewisses Gegengewicht, so dass die Modelle zwischen neutralen Signalen und Untergewichtungen schwanken.

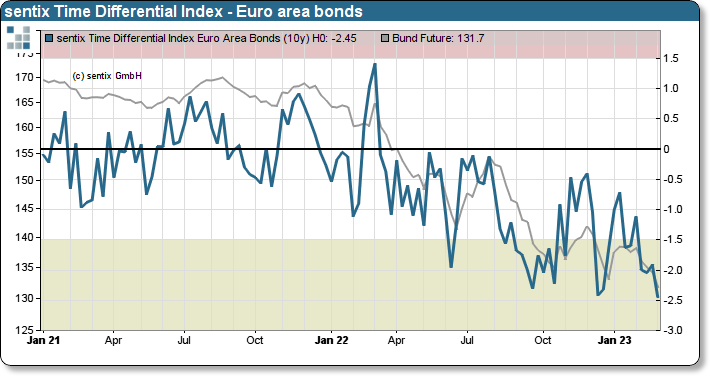

Deutlich vorteilhafter ist die Lage bei Bonds. Die Stimmungswerte sind so schlecht, dass der TD-Index wieder im Kaufbereich notiert. Hier stehen die Chancen also nicht schlecht, dass es nach der zuletzt schwachen Performance wieder bessere Tage für die Anleihenbesitzer geben wird.

Chart 2: sentix Zeitdifferenz-Index Euroland Bonds

{tweetme}"Bei Bonds ergeben sich taktische Chancen", Patrick Hussy (sentix){/tweetme}

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Strategie, welche in den sentix-Fonds umgesetzt werden.

Insgesamt bleiben wir bei einer weitgehend unveränderten Fondsstrategie. Die Makrobelastungen sowie die fehlenden taktischen Unterstützungssignale führen in unseren Portfolien zu einer defensiven Aktiengewichtung. Bei Bonds mussten wir zuletzt zwar auch Verluste hinnehmen. Nun stehen die Vorzeichen aber wieder klar auf eine Kurserholung, so dass wir an unserer offensiven Positionierung bei den Festverzinslichen festhalten.

Insbesondere aus Risikoüberlegungen, aber auch wegen des zuletzt wieder leicht steigenden strategischen Grundvertrauens gilt dies gleichermaßen für unsere Edelmetallpositionierung.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22