Europa gewinnt an Stärke

Die globale Konjunktur gewinnt im Februar spürbar an Stabilität – insbesondere Europa sendet zunehmend konstruktive Signale. Gleichzeitig verschieben sich die Risiken: Während Aktien von einer verbesserten Makrounterstützung profitieren, rücken steigende Zinsen und eine saisonal fragilere Marktphase stärker in den Vordergrund. Nach der jüngsten Bereinigung bei Edelmetallen und einer differenzierten Sentimentlage an den Aktienmärkten bleibt selektives Vorgehen gefragt.

Strategische Einschätzung (Februar 2026)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Europa holt auf – Zinsrisiken steigen

Der Februar beginnt mit einer spürbaren Verbesserung des globalen Konjunkturbildes. Besonders Europa und hier vor allem Deutschland profitieren von einer breit angelegten Erholungsbewegung. Die Erwartungswerte ziehen an, während sich auch die Lagekomponenten stabilisieren. Zwar ist die Bewegung insbesondere in Euroland noch nicht als dynamisch zu bezeichnen, doch die Richtung stimmt.

Damit verringert sich die zuvor bestehende Fallhöhe für europäische Aktien. Die Kurse laufen dem Makrotrend zwar weiterhin ein Stück voraus, erhalten nun jedoch eine solidere konjunkturelle Unterfütterung.

In den USA zeigt sich ein differenzierteres Bild. Die Lagedaten bleiben robust, doch das Momentum in den Erwartungen wirkt verhaltener. Die bereits seit Monaten bestehende Diskrepanz zwischen hoher Bewertung am Aktienmarkt und nur moderatem konjunkturellem Schwung bleibt damit bestehen.

Asien, insbesondere China, präsentiert sich weiterhin konstruktiv. Die Aufschwungstendenzen erscheinen dort makroökonomisch besser fundiert als in anderen Regionen.

Mit der konjunkturellen Stabilisierung rücken jedoch die Zinsmärkte stärker in den Fokus. Eine robustere Wirtschaftsentwicklung bei gleichzeitig nachlassender Zinssenkungsfantasie erhöht das Risiko steigender Renditen, insbesondere am langen Ende. Die strukturelle Short-Positionierung professioneller Marktteilnehmer im US-Treasury-Bereich erschwert dabei die Interpretation einzelner Risikoindikatoren. Für uns steht weniger die Positionierung, sondern vielmehr das makroökonomische Umfeld im Vordergrund – und dieses spricht derzeit eher für anhaltenden Zinsdruck.

„Die Konjunktur verbessert sich spürbar – doch für die Zinsmärkte wird die Luft dünner.“

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

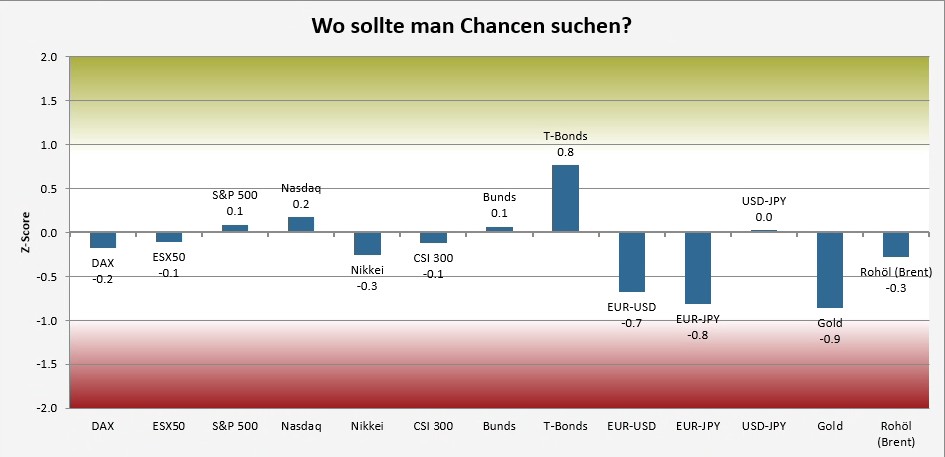

Risikoradar: Entspannung bei Edelmetallen, Vorsicht bei Zinsen

Im Risikoradar zeigen sich im Vergleich zum Vormonat teils deutliche Verschiebungen. Während sich bei den Edelmetallen durch die jüngsten Korrekturen eine spürbare Entspannung eingestellt hat, zeigt sich im Zinssegment ein differenziertes Bild: Bundesanleihen bewegen sich insgesamt in einem neutralen Rahmen mit leichten Risiken aus der Positionierung, während US-Staatsanleihen zwar einen positiven Score aufweisen, dieser jedoch aufgrund der schwer interpretierbaren Positionierungsstruktur derzeit für uns keine entscheidende Rolle spielt.

Gold und Silber haben nach einem scharfen, aber reinigenden Rücksetzer deutlich an Überhitzung verloren. Positionierung und Stimmungswerte haben sich normalisiert, wodurch sich das zuvor stark gespannte „Gummiband“ sichtbar entspannt hat. Die strategische Attraktivität von Edelmetallen – etwa als Diversifikationsbaustein – bleibt davon unberührt.

Im Aktienbereich ergibt sich ein gemischtes Bild. Europa zeigt verbesserte Rahmendaten, während die USA weiterhin durch eine fragile Stimmungs- und Bewertungsstruktur gekennzeichnet sind.

Chart: sentix Risikoradar (Stand 07.02.2026)

Saisonalität: Holprige Phase für Aktien

Saisonal betrachtet bewegen wir uns in einer Phase, die für Aktien historisch weniger stabil ist. Die kommenden Wochen sind statistisch von erhöhter Schwankungsanfälligkeit geprägt. Insbesondere zwischen Mitte Januar und Ende Februar kommt es häufig zu Konsolidierungen.

Auch bei den Zinsen spricht das saisonale Muster eher für steigende Renditen. Rohöl befindet sich dagegen typischerweise in einer freundlicheren Phase.

Für Edelmetalle deutet sich nach dem positiven Jahresauftakt eine Übergangsphase an. Die jüngste Korrektur könnte als vorgezogene Bereinigung interpretiert werden.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Im taktischen Bereich geben die Modelle nach wie vor keine Impulse für höhere Investitionsquoten in Aktien. Im Gegenteil: die Schwäche im strategischen Grundvertrauen bleibt bestehen.

Aktien: Europa konstruktiver als die USA

Das Sentiment für US-Aktien ist deutlich eingetrübt. Der Pessimismus hat merklich zugenommen, ohne jedoch ein Extremniveau erreicht zu haben, das ein klares antizyklisches Signal rechtfertigen würde. Gleichzeitig bleibt der Strategische Bias schwach. Die USA präsentieren sich damit taktisch weiterhin anfällig.

Anders stellt sich die Lage in Europa dar. Hier trifft ein deutlich verbessertes strategisches Grundvertrauen auf ein zuvor stark eingetrübtes Sentiment. Der daraus resultierende Time-Differential-Index signalisiert eine zunehmende Marktstütze, insbesondere bei institutionellen Investoren.

Gleichzeitig mahnt ein erhöhter Overconfidence-Wert zur Vorsicht. Verbesserte Perspektiven gehen also mit kurzfristig steigenden Rückschlagrisiken einher.

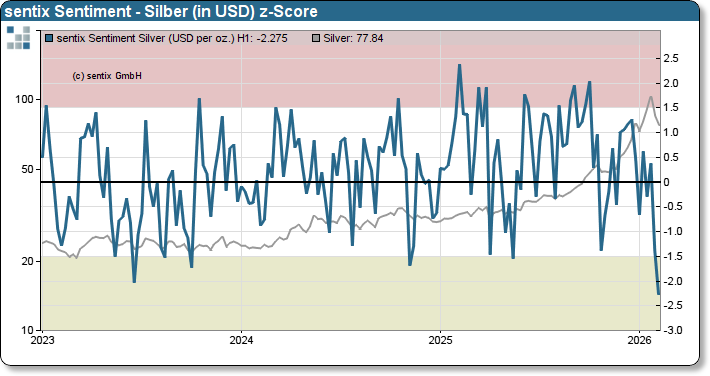

Edelmetalle: Reinigende Korrektur

Die scharfe Korrektur bei Gold und Silber hat zu einer deutlichen Bereinigung in Stimmung und Positionierung geführt. Der Strategische Bias stabilisiert sich, während der kurzfristige Pessimismus zunimmt – eine Konstellation, die taktisch konstruktiv zu werten ist.

„Die Korrektur bei den Edelmetallen wirkte wie ein reinigendes Gewitter.“

Bei Goldminenaktien zeigt sich eine besonders dynamische Anpassung der Indikatoren. Der Rückgang im Time-Differential-Index signalisiert verbesserte Rahmenbedingungen nach zuvor erhöhter Sorglosigkeit.

Chart: sentix Sentiment Silber

Yen: Aufwertung erwartet

Beim japanischen Yen bleibt die Lage fragil. Der Strategische Bias (pro Yen) steigt und ein konträres Sentiment-Extrem liegt bislang nicht vor. Wir erwarten weiter eine Aufwertung des Yen.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Strategisch verbessert sich das konjunkturelle Umfeld – insbesondere in Europa. Gleichzeitig nehmen die Risiken auf der Zinsseite zu. Saisonal bewegen wir uns in einer potenziell volatileren Marktphase.

Taktisch ergibt sich ein differenziertes Bild:

- Europa konstruktiver als die USA

- Edelmetalle nach Bereinigung wieder stabiler

- Zinsmärkte anfällig für steigende Renditen

- Yen strukturell interessant

In unseren Fonds haben wir auf die verbesserten taktischen Signale reagiert und die Aktienquoten moderat erhöht. Die Ausrichtung bleibt insgesamt jedoch defensiv bis neutral. Im Edelmetallbereich wurden nach der Korrektur erste Positionen wieder aufgebaut. Die Duration im Rentenbereich bleibt zurückhaltend gesteuert, teils flankiert von Absicherungsstrategien.

Wir sehen somit selektive Chancen, ohne jedoch in einen ausgeprägten Risikoaufbau überzugehen. Das Umfeld verlangt weiterhin Differenzierung – nicht Euphorie.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf YouTube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22