Die Zinssenkung kommt, die Inflation auch

Eine erstaunliche Ruhe herrscht derzeit an den internationalen Aktienmärkten. Und dies, obwohl die Makrosignale zunehmende Probleme an der Konjunkturfront anzeigen. Doch die Anleger fokussieren lieber auf die anstehenden US-Zinssenkungen als auf die Konjunkturdynamik. Die Zinssenkungen in den USA kommen. Doch wie stark können die Leitzinsen sinken? Denn die Inflation scheint auch wieder anzusteigen.

Strategische Einschätzung (September 2025)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Die US-Zollpolitik ist in den letzten Wochen etwas in den Hintergrund getreten. Stattdessen rücken die aktuellen Wirtschaftsdaten mehr in den Fokus. Und diese fallen in den USA und in Euroland keineswegs positiv aus. In Euroland und Deutschland sind die sentix-Konjunkturindizes in den letzten beiden Monaten deutlich eingebrochen. Die Hoffnung, die Rezession vor allem in Deutschland könne überwunden werden, lösen sich gerade in Schall und Rauch auf. Dies liegt an handfesten innenpolitischen Gründen, aber auch an den zunehmend spürbaren, negativen Auswirkungen des EU-US-Zolldeals und der noch immer zu hohen Energiepreise.

Der Rest der Eurozone zeigt sich keineswegs immun. Vielmehr erhöhen sich aktuell die Unsicherheiten. So steht Frankreich mit einem Bein in einer Regierungs- und Staatsschuldenkrise. Die finanzpolitischen Spielräume sind aber nicht nur in Frankreich zunehmend erschöpft, so dass konjunkturellen Abschwung-Tendenzen aktuell nur halbherzig entgegengewirkt werden kann.

{tweetme}"In Euroland erschöpfen sich die finanzpolitischen Spielräume und damit die Fähigkeit, konjunkturellen Abschwung-Tendenzen entgegenzuwirken", Manfred Hübner (sentix){/tweetme}

Aber auch in den USA werden die Abschwung-Tendenzen immer deutlicher sichtbar. Neben den Auswirkungen der US-Handelspolitik sind es die relativ hohen Zinsen, die vor allem den US-Konsumenten zunehmend zusetzen. Hinzu kommt, dass sich auch die Arbeitsmärkte schlechter entwickeln und damit weiterer Druck auf den US-Konsum entsteht. Das US-Konsumentenvertrauen zeigt bereits seit längerem eine schwache Konsumentenstimmung an. Nun könnte der Punkt erreicht sein, wo sich dies auch nachhaltig in den Konsumumsätzen widerspiegelt.

Für die Aktien ist dies eine unvorteilhafte Entwicklung. Die Volatilität bei Aktien ist niedrig und die Preise liegen in der Nähe von historischen Höchstständen. Bewertungstechnisch ist dies keine gute Ausgangslage, sollte die Wirtschaft tatsächlich weiter abgleiten - in eine US-Rezession.

Die Hoffnungen der Anleger am Aktien- und Rentenmarkt ruhen nun auf der US-Notenbank, von der noch in diesem Jahr bis zu drei Zinssenkungen erwartet werden. Doch beide Anlageklassen könnten in ihrem Optimismus enttäuscht werden. Denn der Spielraum für Zinssenkungen könnte sich als geringer herausstellen, als es die Anleger derzeit und erwarten - und als es die schwächelnde Konjunktur eventuell erfordern wird.

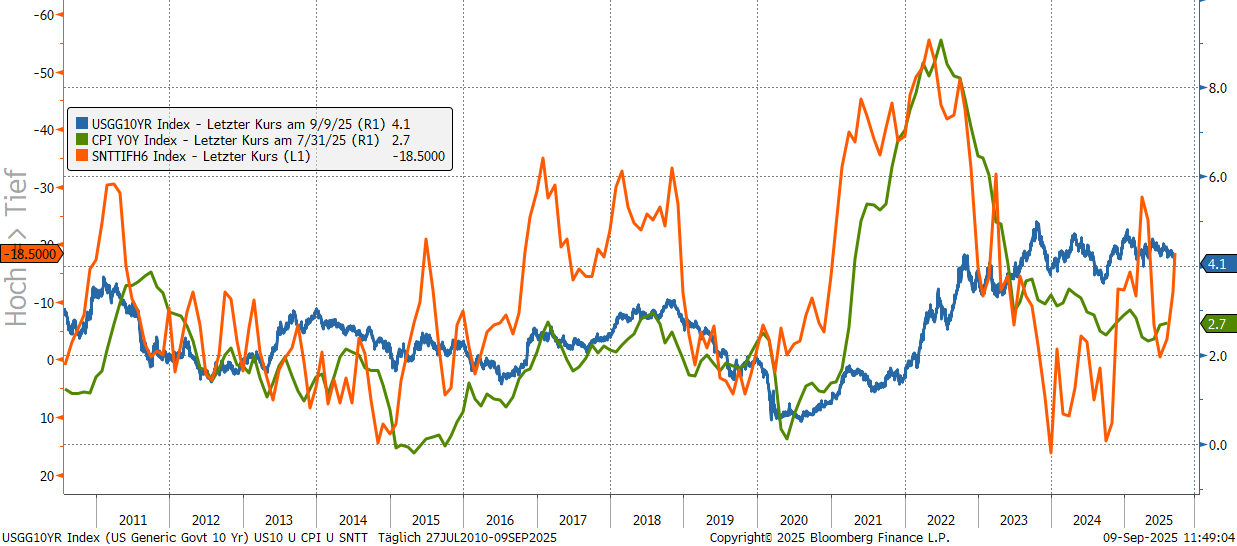

Denn die Inflationsrate, vor allem in den USA, dürfte durch die US-Zollpolitik angeheizt werden. Zudem sind die strukturellen Faktoren, vor allem ausgehend von den Arbeitsmärkten (Knappheiten), noch immer inflationstreibend. Im neuesten sentix-Themenbarometer "Inflation" zeigt sich jedenfalls, dass die Anleger mit einem Aufflackern der Inflation rechnen. In der Vergangenheit war dieser Indikator ein guter Vorbote für die tatsächliche Inflationsentwicklung.

Chart: sentix Themenbarometer Inflation (orange) und US-Inflationsrate

{tweetme}"Die Inflation dürfte vor allem in den USA wieder angeheizt werden", Manfred Hübner (sentix){/tweetme}

Zu den Regionen mit der relativ besten konjunkturellen Entwicklung zählen Japan und Asien ex Japan. Die Abstände in den Konjunkturdaten von Japan zu USA und Euroland haben sich in den letzten beiden Monaten deutlich pro Japan entwickelt. Ebenso die Zinsdifferenzen. Aus beiden Faktoren erwächst eine deutliche Makro-Indikation für eine Yen-Aufwertung. Gleichzeitig war in der Vergangenheit ein fester Yen jedoch eher selten mit ruhigen, positiven Marktverläufen bei Aktien und Bonds korreliert.

Das Makrobild spricht also nach wie vor keineswegs für "ruhige und stabile Märkte", sondern eher für Risiken bei Aktien und begrenztem Potential bei Bonds. Die relative Wahl zwischen beiden Anlageklassen fällt jedoch aus Makrosicht eindeutig pro Bonds aus.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

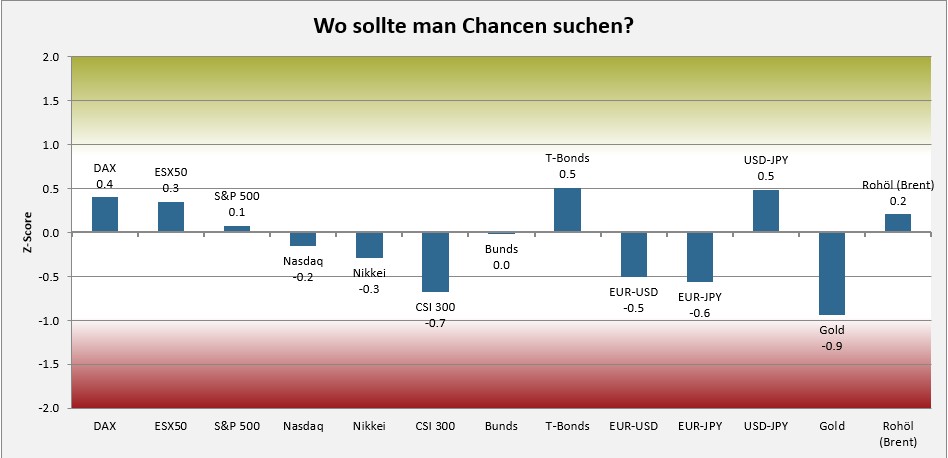

Im sentix Risikoradar (s. nachfolgende Grafik) liegen moderate Chancen für Aktien in Deutschland und Euroland vor. Diese resultieren vor allem aus der hohen Zahl an kurzfristigen Bären, die sich aus Sorge vor einer typischen Sommerkorrektur defensiver positioniert haben. Risiken bestehen dagegen vor allem bei chinesischen Aktien, nachdem diese nach einer starken Aufwärtsbewegung nun überkauft sind. Weitere Risiken liegen bei EUR-USD und EUR-JPY sowie Gold vor. Letzteres ist ebenfalls inzwischen überkauft. Das Chancen-Signal bei USD-JPY ist u.E. zu relativieren, da die Makroindikationen zu sehr pro Yen zu werten sind.

Chart: sentix Risikoradar (Stand 05.09.2025)

Unter saisonalen Aspekten steht der eigentliche schwache September bei Aktien im Fokus. In der Regel kommt es spätestens an Halloween zu einem saisonalen Richtungswechsel. Bei Bonds läuft dagegen die saisonale Unterstützung Ende September aus.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Im taktischen Bereich signalisieren die Aktienmodelle kurzfristige Chancen, die sich aus niedrigen Werten im TD-Index ergeben. Vor allem bei einem Anlagehorizont über 4 Wochen hinaus stehen die Chancen auf eine positive Wertentwicklung gut. Das lässt für das vierte Quartal hoffen.

Am Bondmarkt verschlechtert sich dagegen die Datenlage. Die Modelle sind zwar noch neutral, jedoch rutscht das strategische Grundvertrauen weiter leicht ab, so dass wir aktuell näher an einem Modell-Verkaufsignal als an einem Kaufsignal sind.

Im Edelmetallbereich beginnen die Modelle mit Quotenreduzierungen, nachdem die kurzfristigen Stimmungswerte, vor allem bei Silber, Euphorie-Merkmale aufweisen.

{tweetme}"Bei Edelmetalle mehren sich die Anzeichen für Euphorie.", Patrick Hussy (sentix){/tweetme}

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Vor dem Hintergrund der aktuellen Datenlage, vor allem der sich eintrübenden Konjunkturdaten, bleiben wir bei Aktien weiter defensiv. Die saisonal schwierige Sommerphase ist noch nicht beendet und könnte in diesem Jahr bis in die Oktober-Monatsmitte reichen. Eine spürbare Korrektur bei Aktien erscheint uns unverändert möglich und wahrscheinlich - und wäre wohl eine bessere Einstiegsgelegenheit, als aktuell prozyklisch auf den bereits lange fahrenden Aktien-Zug aufzuspringen.

Bei Bonds bleiben wir weiter sehr selektiv und bevorzugen unverändert eher kurze Restlaufzeiten. Die zunehmenden fiskalpolitischen Stress-Symptome und die wieder steigende Inflationswahrnehmung sind für uns klare Hinweise, dem langen Ende an den Bondmärkten mit Vorsicht zu begegnen. Doch was die Bondmärkte bekümmert, ist ein wesentlicher Treiber hinter der sehr freundlichen Tendenz an den Edelmetallmärkten. Diesen bleiben wir strategisch verbunden, reduzieren aber unsere Quoten etwas, da die kurzfristige Stimmung zu euphorisch geworden ist (vor allem bei Silber).

Im Währungsbereich rückt der Yen in den Fokus. Hier liegen starke Makroimpulse für eine Yen-Befestigung vor, die wir auch im Portfolio entsprechend umsetzen.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf YouTube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22