Ach du dickes Osterei!

Die Märkte sind wieder emotional! Nach dem Aktien-Euphorie-Hoch Ende März folgen zu Ostern zwei Rückschläge: Enttäuschende Konjunkturerwartungen im April und ein Vertrauensverlust in Aktien. Der Bias der Institutionellen ist schwach. Anleger finden ein faules Ei im Osternest. Die Dividendensaison unterstützt noch, aber ist zeitlich begrenzt.

Strategische Einschätzung (April 2023)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Die Konjunkturerholung steht auf tönernen Füßen. Bislang drücken die Aktienmärkte jegliche Schwächesignale begierig beiseite und fokussieren mehr auf die womöglich nächste Hilfsmaßnahme von Seiten der Notenbanken. Zwar scheint dieses Reaktionsmuster in Falle einer konjunkturellen Abschwächung durchaus möglich, doch ein Selbstläufer wird dies bei immer noch hohen Inflationszahlen nicht werden. Dass das Thema „Liquidität“ an Brisanz gewinnt, lässt sich an den Geldmengenaggregate ablesen. Die Jahresveränderungsraten sind teilweise negativ und entwickeln sich zum Risikofaktor. Die erneute Eintrübung in den Konjunkturerwartungen und die parallele Liquiditätsverknappung bergen damit genug Sprengstoff.

Für die Aktien bedeuten die Daten weiter nichts Gutes. Dies gilt nicht nur für Euroland, sondern auch für die USA, aber auch Asien. Die Überschussliquidität ist in allen Wirtschaftsregionen schlecht. Selbst der Beste im Bunde -Asien ex Japan - enttäuscht im April mit rückläufigen Konjunkturerwartungen. Ab jetzt droht erneut eine Serie an negativen Konjunkturüberraschungen.

Demgegenüber lässt der Inflationsdruck für Bonds nach. Die Entwicklung im Themenbarometer „Inflation“ sollte daher den Handlungsdruck auf die Notenbanken bremsen und die Attraktivität für Bonds verstärken. Kurze- bis mittlere Laufzeiten sind schon jetzt unter Chance-Risiko-Aspekten besonders attraktiv. Wir erwarten, dass die Bonds im weiteren Jahresverlauf sukzessive den Aktien den Rang abgraben. Der Konkurrenzkampf von Aktien und Renten sollte sich im Jahresverlauf akzentuieren, da die Liquidität ein knappes Gut werden sollte.

Auf der Währungsseite steht Japan im Fokus. Der neue Notenbankchef Kazuo Ueda hat gleich zu Beginn seiner Amtszeit eine Mammutaufgabe zu bewältigen. Japan gilt als Pionier der Nullzinspolitik, kämpft aber am aktuellen Rand ebenfalls mit hartnäckig steigenden Inflationszahlen. Daher wird ihm ein Spagat zwischen Geldwertstabilität und Konjunkturstimulation abverlangt. Die Konjunkturerwartungen für Japan beenden ihren Erholungskurs und gehen im April auf Sinkflug. Eine Zäsur in der Notenbankpolitik könnte in den kommenden Monaten auch erhebliche Folgen auf den Wechselkurs haben – allen voran für USD-JPY. Die Makro-Analyse favorisiert eine Yen-Befestigung.

Edelmetalle profitieren von diesen unsicheren Makroaussichten. Das technische Bild für Gold und Silber sieht ebenfalls vielversprechend aus (auch wenn saisonale Aspekte ein schnelles Durchstarten einbremsen)!

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

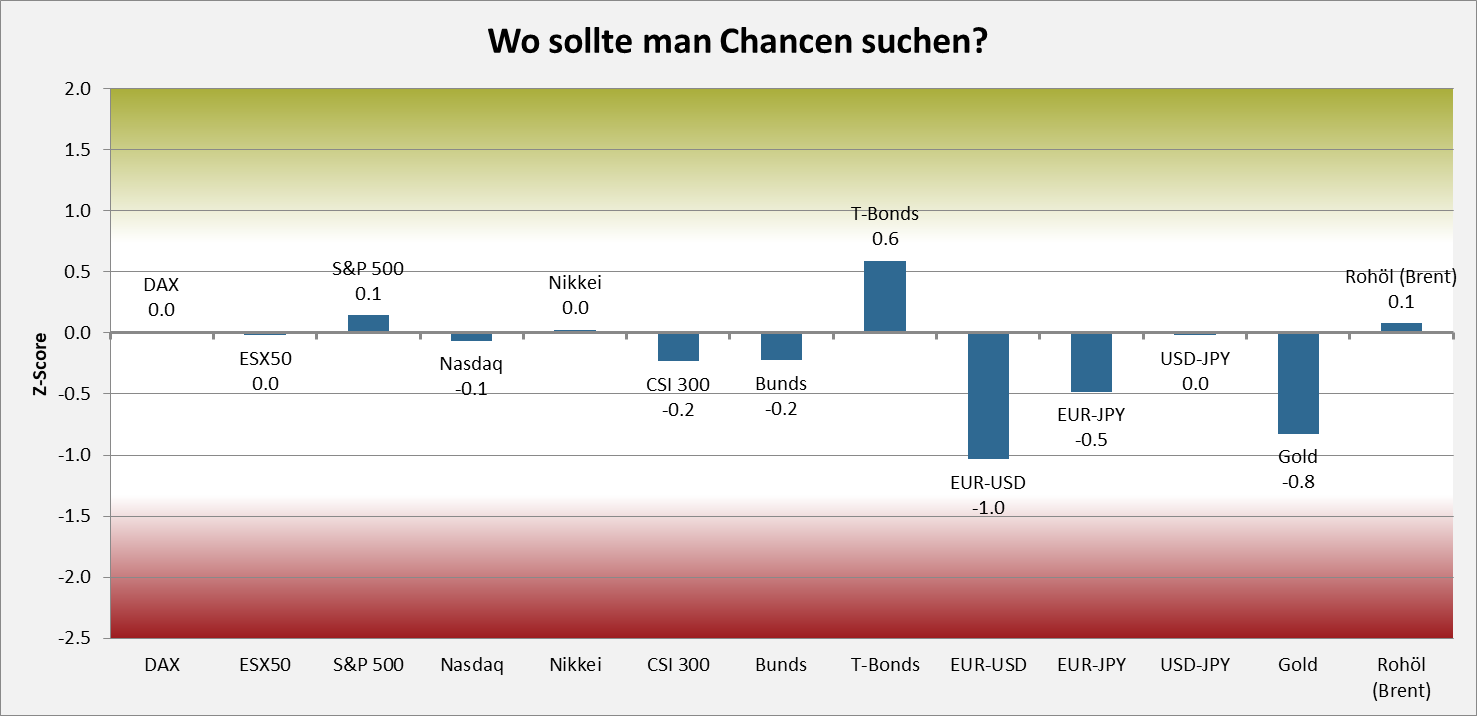

Welche Disposition hat der Markt, wo stecken Chancen und Risiken? Im sentix Risikoradar (s. Grafik 1) zeigt sich für die Aktien insgesamt eine neutrale (unspektakuläre) Bewertung. Stützend wirken sich hier vor allem die Positionierung aus, während das Sentiment langsam zum Bremsklotz mutiert. Deutlich besser sieht es an den Bondmärkten aus. Hier stechen vor allem die US-Anleihen positiv hervor. Risiken ergeben sich bei EUR/USD und bei Gold.

Chart: sentix Risikoradar

Unter saisonalen Aspekten haben die Aktienmärkte weitere 4-6 Wochen Schonfrist. Erst mit Ende der Dividendensaison wird der Gegenwind für die Aktienindizes stärker. Bei Bonds wird es ab jetzt schon ungemütlich, auch wenn das bearische Saisonmuster es in diesem Jahr schwer haben dürfte. Ähnliches gilt für die Edelmetalle, die normalerweise erst ab Juli wieder durchstarten können und jetzt saisonalen Gegenwind verspüren. Daher ist bei beiden letztgenannten Geduld gefragt.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Im Laufe der letzten vier Wochen hat sich der sentix-Datenkranz für Aktien massiv eingetrübt. In der Modellbetrachtung der Märkte, mit deren Hilfe wir taktische Gelegenheiten aus dem sentix-Datenkranz ermitteln, ergeben sich für die Aktienmärkte belastende Signale. Das strategische Grundvertrauen bleibt äußerst schwach, die Modelle gehen short und raten zur Vorsicht. Auch die Stimmung war zuletzt euphorisch und dokumentiert die Verletzbarkeit des Marktes. "Gehen Sie bitte weiter, es gibt hier nichts zu sehen“. Diesen Eindruck kann man gewinnen, wenn man die Börsenentwicklung nach der Banken-Schieflage in den USA und in der Schweiz beobachtet. Auch wenn der DAX zum „business as usual“ übergeht und neue Jahreshochs anstrebt, so beginnen im Hintergrund die Strukturen schwächer zu werden.

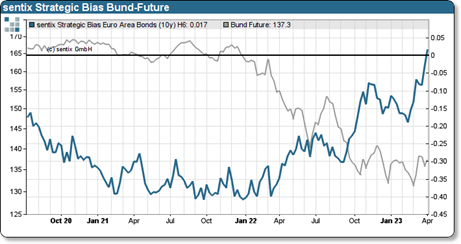

Deutlich vorteilhafter bleibt die Lage bei Bonds. Das Grundvertrauen geht stetig nach oben und dokumentiert nachhaltiges Kaufinteresse im Anlegerkreis. Für Bundesanleihen weist der Bias erstmals seit November 2008 wieder positive Werte auf!

Chart: sentix Strategischer Bias Euroland Bonds

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Strategie, welche in den sentix-Fonds umgesetzt werden.

Insgesamt bleiben wir bei einer weitgehend unveränderten Fondsstrategie. Die Makrobelastungen sowie die negativen taktischen Sentimentsignale führen in unseren Portfolien zu einer defensiven Aktiengewichtung. Bei Bonds sehen wir deutliches Erholungspotential, so dass wir an unserer offensiven Positionierung bei den Festverzinslichen festhalten.

Insbesondere aus Risikoüberlegungen, aber auch wegen des stabil hohen strategischen Grundvertrauens gilt dies gleichermaßen für unsere Edelmetallpositionierung.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22