Zinshoffnungen

Das vierte Quartal bringt traditionell Chancen für die Aktienmärkte. Das würde die Anleger kurzfristig sicher überraschen, denn die Stimmung ist aktuell noch von großer Unsicherheit geprägt. Mittelfristig dagegen sind die Anleger erstaunlich optimistisch. Konjunktur und Bewertung geben das eigentlich nicht her.

Strategische Einschätzung (November 2023)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: In den sentix Konjunkturdaten zeichnet sich eine relative Verbesserung ab. Das negative Momentum geht in der Eurozone deutlich zurück, was sich in den besten Erwartungswerten seit Februar 2023 spiegelt. Doch eine grundsätzliche Trendwende ist damit noch nicht begründet, denn die Lagebeurteilung bleibt schwach. Jede Bodenbildung wird durch eine Trendwende in den Erwartungen eingeleitet, doch nicht jede Trendwende in den Erwartungen führt zu einer Bodenbildung.

Aus diesem Grund bleibt es aus Makrosicht bei den strategischen Vorbehalten gegenüber Aktien. Zumal auch seitens der wichtigen Geldmengenaggregate nach wie vor keine Besserung in Sicht ist. Auch wenn sich die Kreditmärkte einigermaßen robust präsentieren, so sollte nicht übersehen werden, dass die Belastungen aus den in den letzten 18 Monaten kräftig gestiegenen Zinsen erst mit Zeitverzug bei den Unternehmen ankommen.

Für die Bondmärkte ergeben sich jedoch weiter positive Signale aus dem Makrobild. Konjunkturell war dies auch die letzten Monate bereits der Fall, doch nun ergeben sich auch aus dem sentix Themenbarometer positive Impulse für die Inflationsentwicklung - und in Summe beider Faktoren auch eine Änderung in den Erwartungen der Anleger an die Notenbankpolitik. Das Zinshoch dürfte gesetzt sein. Unklar ist, ob und in welchem Umfang die Notenbanken bereit sein werden, die Zinsen auch wieder zu senken. Hier steht zu erwarten, dass dies nur sehr zögerlich geschehen wird und es deutlicher Bestätigungen entweder durch eine Rezession, eine markante Verschlechterung der Lage an den Arbeitsmärkten und / oder durch eine Inflationsrate auch in der Kerninflation unterhalb der 2%-Marke. Keiner dieser Faktoren ist derzeit gegeben, so dass die Leitzinsen noch eine Weile hoch bleiben werden und dies die Hoffnungen auf schnelle Zinsrückgänge am langen Laufzeitenende wohl enttäuschen dürfte.

Im Währungsbereich bleibt es bei der markanten Indikation für eine Yen-Befestigung, der die japanische Notenbank - wohl auch mangels internationaler Kritik - nur sehr zögerlich entsprechen will. Vordergründig könnte die Aussicht auf positive Inflationsüberraschungen den Goldpreis belasten. Doch wichtiger scheint uns, dass sich die Zinsbelastung auf Sicht reduzieren dürfte. Zudem ist Inflation nur ein Argument pro Gold. Gewichtiger vor allem für seine Eignung als Risiko-Diversifikator ist für uns, dass man mit Gold sowohl außerhalb des Finanzsystems anlegt, als auch Gold als einzige Weltwährung von Bedeutung nicht mit Schulden belastet ist. Der Schuldentrend, vor allem in den (US)-Staatsschulden, ist ungebrochen und wird damit langfristig Gold im Aufwärtstrend halten.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

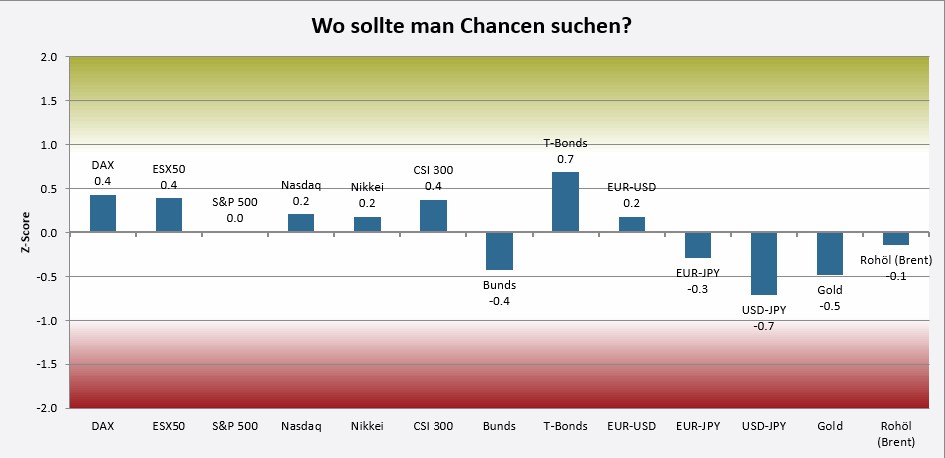

Im sentix Risikoradar (s. nachfolgende Grafik) bleibt es bei moderaten Chancen für Aktien, die sich aus einer leicht überverkauften Marktlage ergeben. Das Chancenpotential für US-Bonds ist geringer geworden, bleibt aber noch substantiell. Chancenpotentiale bestehen auch unverändert für den japanischen Yen, während bei Bundesanleihen und Gold, letzteres vor allem aufgrund der überkauften Marktlage nach der Oktober-Rallye, moderate Risiken angezeigt werden.

Chart: sentix Risikoradar

Unter saisonalen Aspekten erwähnen wir in diesem Monat vor allem die auffällige Korrelation des aktuellen Aktienmarkt-Verlaufs in den USA mit dem durchschnittlichen Profil des US-Aktienmarktes in einem Vorwahljahr. Der US-Präsidentschaftszyklus gilt als einer der wichtigsten und zuverlässigsten Zyklen an den Aktienbörsen. In einem Vorwahljahr beginnt die saisonale Stärke nicht wie üblich Anfang Oktober, sondern erst im November. Nach einem weiteren Korrekturfenster in der zweiten November-Hälfte gestaltet sich dann der Jahreswechsel an den Aktienmärkten oftmals positiv. Auf diese zyklische Besonderheit gilt es zu achten.

Für die anderen Anlageklassen bleibt es bei der Vormonatsaussage. Für diese sind die nächsten Wochen saisonal weniger spannend. Bei den Edelmetallen ist erst ab dem neuen Jahr stärkerer saisonalen Rückenwind zu erwarten. Bonds sind im Dezember oftmals freundlich. Eine ausgeprägte Saisonalität weist im vierten Quartal Rohöl aus, welches oftmals leichter tendiert.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

An den Aktienmärkten gilt es kurzfristig, den euphorischen Anstieg im Aktien-Sentiment zu verdauen. Hieraus erwächst in der Regel eine "Spaßbremse", zumal die Anleger in ihren strategischen Erwartungen durch den impulsiven Anstieg um den Monatswechsel irritiert sind. Einerseits wird die Aussicht auf eine Entspannung bei den Anleihen begrüßt, die Aktien sind aber relativ zu Bonds zu teuer und die konjunkturelle Wende zum Besseren ist allenfalls Hoffnung, aber noch nicht "greifbar". Die Aktienmodelle bleiben taktisch größtenteils long.

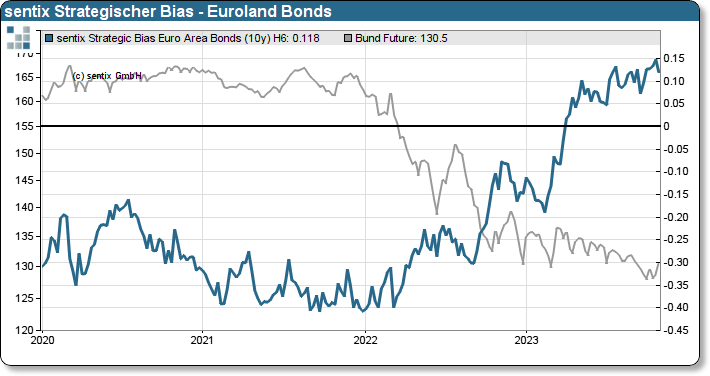

Chart: Strategischer Bias Euroland-Bonds

Günstig bleibt die Lage bei Anleihen, die vor allem von dem stabilen und hohen Grundvertrauen profitieren. Belastet wird der Bondausblick jedoch von den zu offensiv ausgerichteten Portfolien.

Im Edelmetallbereich bleiben die taktischen Modelle dagegen nur moderat long.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Insgesamt zeigt sich das Umfeld für Aktien kaum verändert. Die strategischen Vorbehalte mögen etwas kleiner geworden sein, bewirken aber noch kein Umdenken. Die taktischen Chancen werden von dem aktuell euphorischen Sentiment getrübt. In unserem Quartals-Update haben wir die Vorzüge einer asymmetrischen Vorgehensweise in diesem Umfeld herausgearbeitet. Dabei bleibt es zunächst.

Bei Bonds scheint nun das Schlimmste überstanden, wenngleich sich schnelle und starke Kursgewinne wohl nicht einstellen dürften. Dagegen spricht vor allem, dass die Anleger bereits auf substantiellen Beständen "sitzen" und damit das Kaufinteresse trotz der insgesamt aussichtsreichen Datenlage begrenzt bleiben dürfte. Bondanleger brauchen Geduld und verdienen ihre Rendite in dieser Gesamtkonstellation nur über die Zeit.

Im Währungsbereich setzen wir weiter auf eine Yen-Erholung. Bei Edelmetallen bleiben wir ebenfalls hoch investiert, gleichwohl das euphorische Sentiment zu einer kleinen Quotenreduzierung geführt hat.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22