Was bringt der Sommer?

Der Mai verlief vergleichsweise ruhig. Doch ein Blick auf die "großen" Indizes täuscht. Bis auf wenige, hoch kapitalisierte Aktien tendieren die meisten Aktien bereits leicht abwärts. Kein Wunder, geben die Konjunkturdaten alles andere als entspannende Signale. Was bedeutet dies für die anstehenden Sommermonate?

Strategische Einschätzung (Juni 2023)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Auch die Juni-Daten der sentix Konjunkturindizes, im Markt als die "frühesten Frühindikatoren" berühmt, geben keine Entwarnung. Vor allem in Euroland verdüstert sich das konjunkturelle Bild, was vor allem am bescheidenen Zustand der deutschen Wirtschaft liegt. Die Politik leistet ganze Arbeit und verunsichert Unternehmen wie Verbraucher gleichermaßen. Zwar haben sich die Energiepreise in den letzten Monaten freundlich entwickelt, aber der eigentliche Belastungstest - vor allem für die deutsche Wirtschaft - in Sachen Energiepolitik steht erst im kommenden Herbst / Winter an. In jedem Fall sind die aktuellen Rückschläge in der Konjunkturlage negative Signale für die Aktienmärkte.

Auch international gibt es mit Japan nur eine wesentliche Ausnahme zu vermelden. Hier profitiert die Wirtschaft einerseits von der schwachen Währung im Export und andererseits von der Weigerung der Bank of Japan die Zinsen "freizugeben", die man bei aktuell 0,5% am langen Laufzeitenende festgezurrt hat. Diese Entscheidung steht jedoch auf dem Prüfstand und mit Blick auf die sentix-Daten ist die Erwartung gerechtfertigt, dass es wohl nur eine Frage der Zeit ist, bis auch in Japan die Renditen steigen - und damit den Yen unterstützen.

{tweetme}"Das Marokrobild bleibt für Aktien negativ.", Manfred Hübner (sentix){/tweetme}

Im Umkehrschluss bleibt es bei einem positiven Ausblick aus Makrosicht für die Bondmärkte. Diese erhalten thematisch sogar erstmals seit langer Zeit wieder leichte Unterstützung von der Inflation. Geht es nach den sentix-Anlegern werden positive Überraschungen hier wahrscheinlicher. Allerdings dürfte sich auch an den Zinskurven etwas verändern und diese "steiler" werden lassen. Mit anderen Worten: in einem positiven Rentenumfeld dürften die kurzfristigen Zinssätze etwas stärker sinken als am langen Laufzeitenende. Anleihen bis ca. 3-4 Jahren Restlaufzeit bieten damit aus Makrosicht ein attraktives Chance-Risiko-Verhältnis.

Für die Edelmetalle liefern die Makroindikatoren dagegen derzeit ein neutrales Bild. Wir erwarten hier, dass diese auf Sicht mit den Anleihen korreliert sein dürften.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

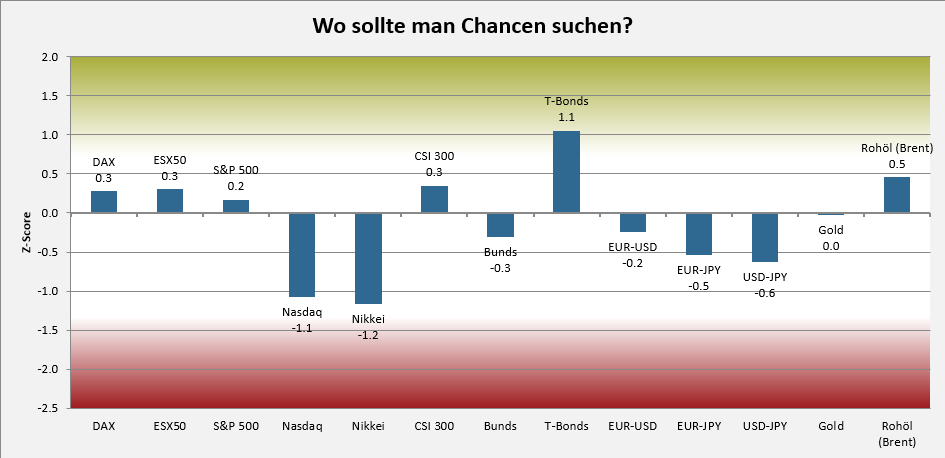

Im sentix Risikoradar (s. Grafik 1)werden für Aktien leichte Chancen angezeigt, die vor allem aus dem Sentiment herrühren, welches von einer gewissen Skepsis geprägt ist. Dies gilt jedoch nicht für alle Märkte. US-Technologieaktien und japanische Aktien weisen deutliche Risiken auf, da diese Märkte nach den jüngsten Kursgewinnen überkauft sind. Zudem ist eine Overconfidence der Anleger messbar.

Für US-Bonds werden erhebliche Chancen angezeigt. Dies liegt an dem hohem Maß an Absicherungen, die zu einem sehr ausgeprägten Wert im Teilindex "Positionierung" führt. Die Ursache dürfte in der Unsicherheit über eine Anhebung des US-Staatsschuldenlimits gelegen haben. Nachdem es hier jedoch zu einer Einigung gekommen sein dürfte, entfällt dieser Absicherungsgrund, so dass es eine gute Wahrscheinlichkeit geben dürfte, dass dieses Chancenpotential auch realisiert werden kann.

Für den japanischen Yen werden ebenfalls Chancen sowohl gegen Euro und US-Dollar angezeigt. Entscheidend dürfte hier jedoch sein, dass die japanische Notenbank auch ihrerseits die Unsicherheit über den künftigen Zinstrend in Japan beendet.

Chart: sentix Risikoradar

Unter saisonalen Aspekten beginnt nun eine schwierigere Zeit für Aktionäre. Zwar liegt das rechnerische Hoch im Saisonzyklus für DAX und S&P 500 im Juli. Dies gilt jedoch nicht, wenn der Mai nur geringe Schwankungen aufweist, wie es in diesem Jahr der Fall ist. In jedem Fall sind die Monate bis Ende September deutlich schwankungsanfälliger als die restlichen Monate. Anleihen tendieren dagegen bis Ende August in der Regel freundlich.

Im Währungsbereich ist es oftmals der Yen, welcher durch Stärke überzeugt, aber auch der Euro ist saisonal leicht begünstigt.

{tweetme}"Mit dem Juni beginnt die volatile und für Anleger anspruchsvolle Jahreszeit", Manfred Hübner (sentix){/tweetme}

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

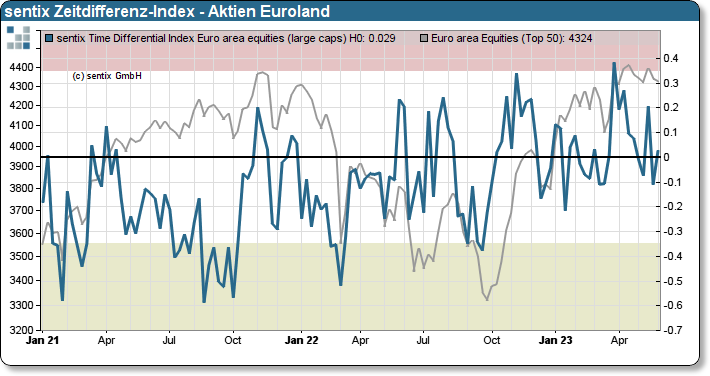

Die moderaten Anstiege im Strategischen Bias neutralisieren das taktische, modellgestützte Bild. Die Differenz aus Sentiment und Bias, gemessen im Zeitdifferenz-Index, unterstreicht jedoch, dass wir keine "gute" Einstiegsgelegenheit haben. Das Grundvertrauen in Aktien müsste deutlich höher stehen. Vielmehr gleich das aktuelle Setup in gewisser Weise dem aus dem Jahr 2017. Damals gaben die taktischen Modelle ungefähr zur gleichen Zeit im Jahr ein Fehlsignal. Damit muss auch dieses Mal gerechnet werden.

Im Bondbereich stützt das hohe strategische Grundvertrauen dagegen auch taktisch eine Longposition in Bonds. Positiv ist ebenfalls das taktische Modell-Bild für Gold und (eingeschränkt) Silber. Im Währungsbereich messen wir für den Euro und den Yen leicht positive Signale jeweils gegen US-Dollar.

Chart: Zeitdifferenz-Index Aktien Euroland

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Strategie, welche in den sentix-Fonds umgesetzt werden.

Wir bleiben bei unserer defensiven Ausrichtung, auch wenn die taktischen Modelle derzeit eine neutrale Ausrichtung anzeigen. Die strategischen Problemlagen sind unseres Erachtens nach höher zu gewichten, zumal sich die Signale eher noch akzentuiert haben.

{tweetme}"Auch wenn es Geduld erfordert: wir bleiben bei Aktien defensiv und setzen weiter auf Anleihen und Edelmetalle", Patrick Hussy (sentix){/tweetme}

Ebenso bleiben wir im Bondbereich hoch investiert. Hier passen strategische und taktische Signale zusammen. Auch bei Edelmetallen bleiben wir engagiert. Neben den analystischen Faktoren ist hier immer wieder auch die risikoreduzierende Wirkung einer Edelmetallbeimischung auf das Gesamtportfolioergebnis zu erwähnen. Im Währungsbereich setzen wir vor allem auf eine Yen-Befestigung, welche zunehmend wahrscheinlicher wird, jedoch eine Handlung der BoJ erfordert.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22