Zwischen Rezessionssignal und Erholungschance

Der konjunkturelle Einbruch trifft auf extreme Pessimismuswerte an den Märkten. Während das Makrobild zunehmend belastet, eröffnen Sentiment und Saisonalität kurzfristige Chancen. Entscheidend bleibt der Balanceakt zwischen taktischer Opportunität und struktureller Vorsicht.

Strategische Einschätzung (April 2026)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Vom Ölpreis-Schock zur Rezession

Der konjunkturelle „first mover“ bestätigt im April das, was sich nach dem Ausbruch des Iran-Krieges bereits angedeutet hatte: Aus der Verunsicherung wird ein handfester konjunktureller Einbruch. Die sentix Konjunkturindizes brechen regelrecht ein – und zwar breit über alle Regionen hinweg. Besonders auffällig ist die Dynamik auf der Erwartungsseite. In Euroland verlieren diese innerhalb von nur zwei Monaten mehr als 30 Punkte und drehen klar in den negativen Bereich. Damit ist das Thema Rezession nicht mehr nur ein Risiko, sondern rückt als Basisszenario wieder in den Fokus.

Auch regional zeigt sich ein konsistentes Bild:

- Euroland und Deutschland fallen klar in den rezessiven Bereich zurück

- Die USA rutschen aus einem robusten Umfeld in einen Abschwung

- Selbst zuvor stabile Regionen wie Asien ex Japan verlieren deutlich an Dynamik

Der globale Gesamtindex kippt zurück in Richtung Stagnation. Die zuvor sichtbare Stabilisierung erweist sich damit als temporär. Treiber dieser Entwicklung ist vor allem der Ölpreisschock infolge der geopolitischen Eskalation. Die Kombination aus Angebotsverknappung und steigenden Energiepreisen wirkt dabei wie ein klassischer externer Schock auf die Weltwirtschaft. Gleichzeitig steigen die Inflationssorgen deutlich an – das sentix Themenbarometer signalisiert einen erneuten Inflationsschub.

„Die Anleger realisieren: Das Thema Rezession steht abermals auf der Agenda.“

Für die Notenbanken entsteht damit ein schwieriges Umfeld. Die Spielräume für eine konjunkturstützende Geldpolitik nehmen ab, da steigende Inflationserwartungen restriktivere Rahmenbedingungen erzwingen.

Auch für die Kapitalmärkte ergeben sich hieraus klare Implikationen:

- Aktien verlieren weiter an Makrountermauerung

- Bonds geraten in ein Spannungsfeld aus Konjunkturschwäche und Inflationsdruck

- Rohstoffe zeigen kurzfristig Stärke, laufen aber zunehmend in ein Nachfrageproblem hinein

Gerade beim Öl deutet sich eine klassische Divergenz an: Während der Preis durch geopolitische Faktoren getrieben wird, bricht das konjunkturelle Nachfragebild bereits ein. Diese Schere dürfte sich perspektivisch wieder schließen. Gold befindet sich in einem widersprüchlichen Umfeld aus steigenden Inflationserwartungen, aber gleichzeitig sinkender geldpolitischer Unterstützung – ein Setup, das eher für volatile Seitwärtsphasen spricht.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

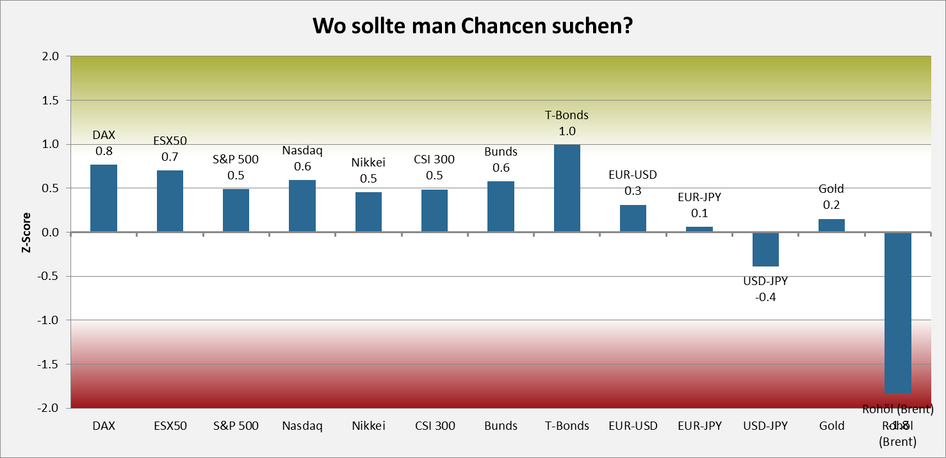

Risikoradar: Hoher Pessimismus bietet Chancen

Das Risikoradar zeigt nach der Marktkorrektur ein deutlich verändertes Bild. Insbesondere bei Aktien haben sich die zuvor aufgebauten Risiken spürbar reduziert und teilweise in Chancen gedreht.

Treiber hierfür sind vor allem ein stark eingetrübtes Sentiment, eine überverkaufte Markttechnik sowie eine zunehmende „Overconfidence“ auf der Bärenseite. Gerade diese Konstellation ist aus verhaltensökonomischer Sicht klassisch für kurzfristige Erholungsbewegungen. Die Risiko-Scores signalisieren daher aktuell ein verbessertes Chance-Risiko-Verhältnis für Aktienmärkte.

Im Rohstoffbereich zeigt sich ein differenziertes Bild: Rohöl weist extreme Überhitzungssignale auf – das Rückschlagpotenzial ist hieraus hoch. Gold hat seine zuvor hohe Risikolage deutlich abgebaut und zeigt wieder ein ausgewogeneres Profil.

In Summe ergibt sich damit ein Spannungsfeld: kurzfristig verbesserte technische Chancen treffen auf ein sich deutlich eintrübendes Makroumfeld.

Chart: sentix Risikoradar (Stand 03.04.2026)

Saisonalität: Rückenwind für eine Gegenbewegung

Die saisonalen Muster liefern für die kommenden Wochen unterstützende Signale. Nach dem schwachen und volatilen März beginnt statistisch eine freundlichere Phase für die Kapitalmärkte.

Insbesondere für Aktien gilt: April und Mai zählen historisch zu den stärkeren Monaten. In über 70 % der Fälle zeigen sich positive Renditen (z. B. Euro Stoxx 50). Die Kombination aus schwachem Sentiment und überverkaufter Markttechnik verstärkt diesen Effekt. Auch die zuletzt stark gestiegene Volatilität dürfte sich saisonal bedingt wieder zurückbilden. Unterstützung kommt zudem aus China, wo die saisonale Stärkephase traditionell länger anhält und bis in den Sommer hineinreichen kann.

Für andere Assetklassen ergibt sich ein gemischteres Bild: Bonds tendieren saisonal eher seitwärts und bleiben strukturell belastet. Rohöl bleibt trotz Überkauftheit im positiven Sommertrend, kurzfristige Korrekturen sind jedoch wahrscheinlich. Gold könnte nach der jüngsten Schwächephase eine Stabilisierung einleiten.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

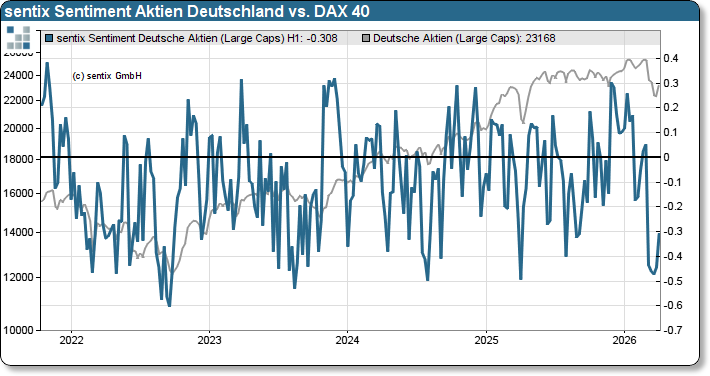

Die aktuelle Sentimentlage ist geprägt von einem extremen Spannungsfeld: Auf der einen Seite ein ausgeprägter Pessimismus, auf der anderen Seite weiterhin erstaunlich stabile mittelfristige Überzeugungen der Investoren.

Der Schock durch den Iran-Konflikt hat das kurzfristige Sentiment massiv einbrechen lassen. Die Bärenquote bei US-Aktien lag zuletzt zwischen 56–58 % auf einem Niveau, das historisch bereits mehrfach als Ausgangspunkt für Gegenbewegungen diente. Die Stimmung ist damit klar im Extrembereich angekommen. Ähnlich sieht es an vielen anderen globalen Aktienmärkten (u.a. acuh beim DAX und Euro STOXX 50) aus.

Chart: sentix Sentiment Aktien Deutschland

Gleichzeitig zeigt sich jedoch ein bemerkenswertes Auseinanderdriften zwischen kurzfristiger Angst und mittelfristiger Zuversicht. Der Strategische Bias – insbesondere bei institutionellen Investoren – bleibt stabil oder steigt sogar. Diese Konstellation ist typisch für Übergangsphasen, in denen sich Märkte auf eine Bodenbildung vorbereiten. Der Zeitdifferenz-Index (TD) liefert in mehreren Märkten Kaufsignale

Besonders auffällig ist die ausgeprägte Meinungsdifferenz zwischen privaten und institutionellen Anlegern. Diese Spreads erreichen bei US-Aktien Extremwerte und waren historisch häufig an Wendepunkten zu beobachten – etwa am Corona-Tief oder am Ende des Bärenmarktes 2022.

Gleichzeitig mahnt der Blick auf die Marktstruktur zur Vorsicht. Die aktuelle Bewegung wird von vielen Investoren noch nicht als echte Krise wahrgenommen („Panik-light“), was im weiteren Jahresverlauf Raum für weitere Zuspitzungen lässt.

„Die Anleger zeigen derzeit Angst – die Sentiment-Kaufsignale haben wir beherzt genutzt“

Ein zentraler Belastungsfaktor bleibt die Entwicklung am Ölmarkt. Die Sentimentindikatoren zeigen hier eine seltene Häufung von Risikosignalen: Wir messen extrem hohe Optimismuswerte, Divergenzen zwischen Sentiment und Preisentwicklung und deutlich negative strategische Einschätzung der Anleger. Diese Kombination spricht für eine fortgeschrittene Übertreibungsphase.

Gleichzeitig bleibt der Zinsmarkt ein Unsicherheitsfaktor. Der deutliche Renditeanstieg hat die Märkte überrascht und belastet Risikoassets zusätzlich. Anders als bei klassischen antizyklischen Setups signalisiert das negative Sentiment bei Anleihen aktuell keinen stabilisierenden Effekt, sondern vielmehr einen laufenden Anpassungsprozess.

Zusammenfassung und aktuelle Positionierung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Die Kapitalmärkte bewegen sich aktuell in einem anspruchsvollen Spannungsfeld: Auf der einen Seite stehen ausgeprägte Sentimentextreme, die kurzfristig für Entlastung sorgen können. Auf der anderen Seite verschlechtert sich das makroökonomische Umfeld spürbar. Vor diesem Hintergrund bleibt unsere strategische Ausrichtung vorsichtig, wobei taktisch sogar Chancen bestehen:

Die Aktienmärkte zeigen – unterstützt durch den starken Pessimismus – nenneswerte Erholungspotenziale. Entsprechend haben wir die Aktienquote Mitte März deutlich erhöht. Diese Anpassung erfolgt jedoch bewusst taktisch und bleibt eingebettet in ein insgesamt weiterhin kontrolliertes Risikobudget.

„Wir nutzen taktische Chancen – ohne die strukturellen Risiken aus dem Blick zu verlieren.“

Im Rentenbereich favorisieren wir weiterhin eine defensive Haltung. Der anhaltende Inflationsdruck sowie die gestiegenen Renditen sprechen gegen eine aggressive Positionierung. Die Anpassungsprozesse im Zinsmarkt scheinen noch nicht abgeschlossen, sodass aus unserer Sicht Zurückhaltung angezeigt bleibt. Das Rohöl ist für uns mit hohen Risiken beladen. Die starke Preisdynamik interpretieren wir weniger als nachhaltigen Trend, sondern vielmehr als Ausdruck einer Übertreibungsphase. Entsprechend haben wir hier keine Risiken allokiert. Anders stellt sich die Situation bei Edelmetallen dar: Goldpositionen wurden von uns zuletzt moderat aufgestockt und durch eine Beimischung von Silber ergänzt.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22