Einzigartige Spaltung

Während der KI-Boom immer neue Blüten treibt, dominiert in vielen anderen Bereichen des wirtschaftlichen Lebens Tristesse und Stagnation. Dies gilt nicht nur für die deutsche Wirtschaft. Auch der US-Konsument ist alles andere als überzeugt davon, dass es ihm in einigen Jahren besser geht als heute. Kein Wunder, dass der Aktienmarkt immer selektiver wird - und damit auch riskanter. Wir bleiben bei unserer vorsichtigen Portfoliostrategie.

Strategische Einschätzung (November 2025)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Zu Beginn des Monats November zeigen sich vor allem die Konjunkturdaten für Deutschland und Euroland in jahreszeitlich typischem Grau. Die Lagewerte bleiben rezessiv und die Erwartungswerte stagnieren. Positives Momentum? Fehlanzeige. Schlimmer noch: die Politik will anscheinend die zunehmenden Hilferufe aus der Wirtschaft nicht hören und lieber an ihrem, ideologisch geprägten Kurs der letzten Jahre festhalten. Für die Aktienmärkte ist dies keine gute Nachricht, stehen doch damit die hohen Kurse auf tönernen Füßen.

Dies gilt auch für die US-Börsen. Vordergründig sieht es hier besser aus. Die Konjunkturdaten signalisieren immerhin ein Wachstum. Und mit den KI-Giganten, die sich aktuell in ihren Investitionsplänen nahezu im Stundentakt zu überbieten scheinen, gibt es auch einen Motor für ökonomische Dynamik. Doch was Google, OpenAI und Co. erfreut, ist für viele Unternehmen und Branchen ein Bedrohungsszenario. Die Fortschritte in der Künstlichen Intelligenz, die 2025 erzielt wurden, sind so gewaltig, dass es schon binnen Monaten zu spürbaren Disruptionen, u.a. am Arbeitsmarkt, kommen dürfte.

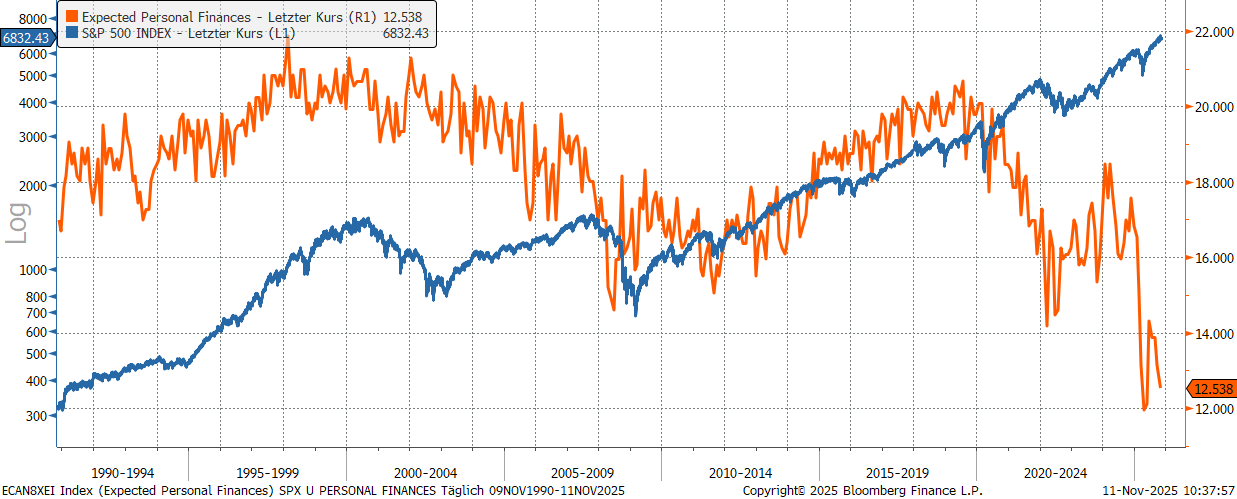

Allen voran sind es die Tech-Giganten selbst, die trotz des aktuellen Booms mit Arbeitsplatzabbau auf sich aufmerksam machen. Programmierer sind ironischerweise eine der ersten Opfer der selbst von ihnen erschaffenen Revolution. Auch die Konsumenten spüren, dass gewaltige Umwälzungen vor ihnen liegen. Zudem belasten die in den letzten Jahren gestiegenen Preise und Zinsen die Handlungsmöglichkeiten. Das Ergebnis ist eine beispiellose Diskrepanz zwischen Aktienkurse am Allzeithoch und einer negativen Einschätzung der eigenen finanziellen Lage im Konsumentenvertrauen.

{tweetme}"Wir erleben eine einzigartige Diskrepanz zwischen Wall Street und Main Street", Manfred Hübner (sentix){/tweetme}

Eine positive Ausnahme auf globaler Ebene bilden die Regionen Japan und vor allem Asien ex Japan, welche von China dominiert wird. In diesen beiden Regionen messen wir spürbare Verbesserungen sowohl bei den Lage- als auch den Erwartungswerten. Die Aufschwungstendenzen an den dortigen Aktienmärkten scheinen zwar kurzfristig auch etwas zu weit vorangeschritten, nichtsdestotrotz aber durch den Makrotrend fundiert.

Letzteres kann man von der Yen-Schwäche wahrlich nicht mehr behaupten. Es mag zwar politisch im Interesse der neuen japanischen Ministerpräsidentin sein, die Wirtschaft durch einen immer schwächeren Yen zu forcieren. Und tatsächlich sehen wir ja eine Verbesserung in den Daten. Langfristig erscheint es aber nicht plausibel, warum eine Währung bei strukturell besserem Wachstum kontinuierlich gegen andere Währungen abwertet. Zudem dürften sich mittelfristig deutliche Aufwärtstendenzen in den Inflationserwartungen einstellen. Die Yen-Zinsen weisen bereits seit einiger Zeit einen größeren Aufwärtsdruck auf, als in anderen Regionen.

{tweetme}"Mit anderen Worten: auch über die Zinsdifferenzen baut sich eine Gegenkraft gegen die aktuelle Yen-Schwäche auf", Manfred Hübner (sentix){/tweetme}

Die Bondmärkte erfahren aus den aktuellen Makrodaten eine leichte Entlastung, da die Anleger etwas weniger besorgt über die aktuellen Inflationstrends sind. Die stabilen Ölpreise dürften ihren Teil hierzu beigetragen haben. Wir bezweifeln aber, nicht zuletzt aufgrund der anhaltenden protektionistischen Tendenzen in der Weltwirtschaft und der hohen Nachfrage nach Industrierohstoffen, dass sich wirklich eine Entspannung an der Inflationsfront einstellen wird. Entsprechend werten wir das Bondmarktbild aus Makrosicht derzeit neutral.

Eine grundsätzliche ähnliche Aussage gilt für uns mit Blick auf die Edelmetallmärkte. Hier kommt noch auf der strategischen Ebene der ungebrochene Trend zu ausufernden Staatsschulden als Pro-Argument hinzu.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

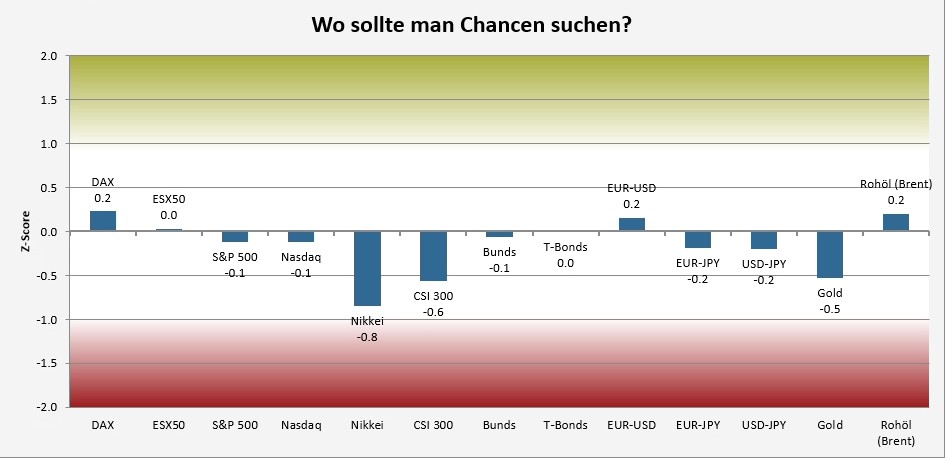

Im sentix Risikoradar (s. nachfolgende Grafik) messen wir zu den meisten Aktienmärkten ein neutrales Bild. Lediglich japanische Aktien sind aktuell stark überkauft und weisen damit erhöhte Risiken auf. Ähnliches gilt für China, wenngleich hier die Risikolage etwas günstiger ist. Zum Risikoradar müssen wir derzeit einschränkend hinzufügen, dass die wichtigen Positionierungsinformationen der US-Behörde CFTC derzeit aufgrund des Regierungs-Shutdowns nicht zur Verfügung stehen.

Wir wissen deshalb nicht, wie die tatsächliche Anlegerpositionierung in einigen Märkten ist, da die COT-Reports nicht aktuell sind. Dies ist vor allem für die Bewertung der Risikolage bei den Edelmetallen von großer Bedeutung. Die von uns diagnostizierte Hochrisikolage Anfang Oktober war auch durch eine hohe Positionierung der Anleger geprägt. Zwischenzeitlich korrigierten Gold und Silber zwischen 10% und 15%. Ob und wie sich dies auf die Positionierung ausgewirkt hat, können wir allenfalls über die Entwicklung im Strategischen Bias approximieren. Wir vermuten, dass netto die Quoten nicht signifikant reduziert wurden und damit nach wie vor eine erhöhte Risikolage bei Edelmetallen besteht.

Chart: sentix Risikoradar (Stand 07.11.2025)

Unter saisonalen Aspekten ist im vierten Quartal mit einer freundlichen Aktienmarktentwicklung zu rechnen. Allerdings gestaltet sich bislang das Q4 2025 atypisch. Edelmetalle und Bonds konsolidieren eher in dieser Periode.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Im taktischen Bereich geben die Modelle keine Impulse für höhere Investitionsquoten in Aktien. Im Gegenteil: die Schwäche im strategischen Grundvertrauen hat zu einer Quotenreduzierung in den Modellsignalen geführt.

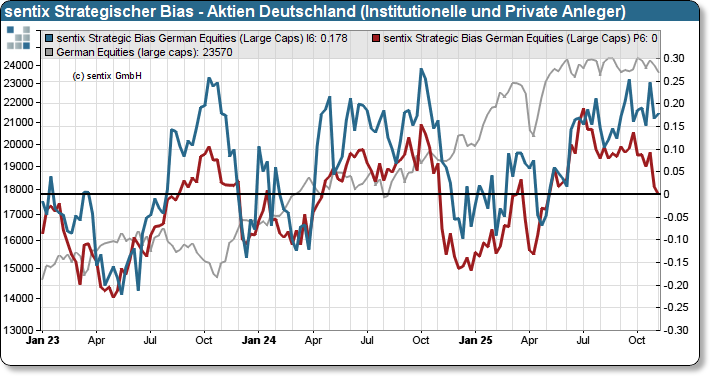

Einschränkend ist aber anzumerken, dass wir aktuell eine auffällige Diskrepanz zwischen der Haltung der institutionellen und der privaten Anleger vorfinden. Diese besteht vor allem in Bezug auf deutsche und Euroland-Aktien. Eine solche unterschiedliche strategische Sichtweise ist für gewöhnlich positiv zu werten. Sie deckt sich aber mit einer gewissen Entkopplung in der Marktbreite, wo Indizes von kleinen und mittelgroßen Gesellschaften sich schlechter entwickeln, als wenige, hochkapitalisierte "Giganten". Eine solche, schwache Marktbreite ist wiederum ein Risikofaktor.

Chart: sentix Strategischer Bias Aktien Deutschland (Private und Institutionelle)

Bei Bonds gibt es unverändert keine Einstiegssignale zu vermelden. Dagegen lagen bei Edelmetallen nach den kurzen, aber scharfen Korrekturen erste neue Einstiegssignale vor.

{tweetme}"Für Edelmetalle gibt es erste taktische Rückkaufsignale", Patrick Hussy (sentix){/tweetme}

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Wir bleiben bei unserer defensiven Grundausrichtung in Aktien in unseren Fonds. Die fehlende Makrounterstützung sowie die schwache Marktbreite sehen wir unverändert als Risiko. Taktische Kaufsignale aus den Modellen liegen ebenfalls nicht vor.

Bonds stellen für uns noch keine Investmentalternative dar. Wenn wir Anleihen halten, dann bevorzugt mit kurzen bis mittleren Laufzeiten. Die Portfolioduration bleibt aber defensiv.

Bei den Edelmetallen ist es uns gelungen, im Oktober antizyklisch die Positionen komplett abzubauen. Bedingt durch die ersten taktischen Rückkaufsignale haben wir entsprechend antizyklisch auch schon wieder in Gold und Silber investiert. Die Quoten liegen aber noch deutlich unter "üblichen" Beständen, wie wir sie noch im Sommer vorgehalten haben.

Im Währungsbereich bleiben wir bei unserer Pro-Yen Ausrichtung, auch wenn hier weit mehr Geduld gefordert ist, als wir erwartet hatten.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf YouTube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter:

Ihr Ansprechpartner

Manfred Hübner

Geschäftsführer

Tel. +49 (6021) 327 33-22